Mỗi cá nhân khi tham gia lao động, ký hợp đồng làm việc có thu nhập nhất định đều sẽ phải chịu trách nhiệm đóng thuế thu nhập cá nhân hàng năm. Chúng ta có thể nộp thuế trực tiếp tại cơ quan thuế hoặc có thể nộp online. Việc nộp thuế online rất hữu ích bởi nó rất thuận tiện so với thủ tục trực tiếp. Bạn có thể khai thuế, quyết toán thuế tại nhà và chỉ cần có mạng có điện thoại mọi thứ bỗng trở nên dễ dàng. Cùng theo dõi bài viết dưới đây để hiểu rõ thủ tục cách thức nộp thuế thu nhập cá nhân online năm 2022 bạn nhé!

Thuế thu nhập cá nhân là gì?

Khái niệm cụ thể về thuế thu nhập cá nhân (TNCN) chưa xuất hiện trong các văn bản Pháp luật của Việt Nam hiện nay. Tuy nhiên, dựa trên Luật Thuế thu nhập cá nhân 2007 (Sửa đổi, bổ sung trong năm 2018) cũng như một số nghị định, thông tư hướng dẫn, có thể hiểu:

Thu nhập cá nhân trong kinh tế là thuật ngữ đề cập đến tất cả các khoản thu nhập của một cá nhân kiếm được trong một niên độ thời gian nhất định từ tiền lương, đầu tư và các khoản khác, nó là tổng hợp của tất cả các thu nhập thực nhận bởi tất cả các cá nhân hoặc hộ gia đình. Thông thường thu nhập cá nhân phải chịu đánh thuế thu nhập.

Thuế TNCN là thuế trực thu, nghĩa là được tính căn cứ dựa trên thu nhập của người nộp thuế khi đã trừ đi các khoản thu nhập được tính miễn thuế và các khoản giảm trừ gia cảnh theo quy định của Luật thuế thu nhập cá nhân cùng các văn bản, hướng dẫn liên quan.

Thuế này thu vào một số khoản thu nhập cao chính đáng của cá nhân nhằm thực hiện việc điều tiết thu nhập giữa các tầng lớp dân cư, góp phần thực hiện công bằng xã hội và tăng nguồn thu cho ngân sách Nhà nước.

Thuế thu nhập cá nhân online năm 2022

Hướng dẫn nộp tờ khai thuế qua mạng

Với dịch vụ nộp thuế qua mạng, nếu doanh nghiệp của bạn còn đang vướng mắc mà không biết phải làm thế nào, trong khi với vấn đề này, việc hỗ trợ từ cơ quan thuế vẫn còn chưa thực sự hiệu quả. Để có thể nộp thuế thu nhập cá nhân online 1 cách dễ dàng, hãy làm theo các bước dưới đây trong bài viết này:

Bạn có thể bấm vào giao diện đăng ký nếu chưa có tài khoản, tiếp đến điền mã số thuế, số điện thoại liên lạc và email đăng ký. Để cục thuế trả email xác nhận thông tin tại đây, địa chỉ email cần chính xác.

Nếu doanh nghiêp đã có tài khoản

Bước 1: Để truy cập vào trang kê khai thuế tại địa chỉ có sẵn, chỉ cần sử dụng trình duyệt IE, trường hợp phải cài thêm ứng dụng add-ons nếu sử dụng Google Chrome, Monaliza Firefox,…Tiếp đến, chọn đăng nhập vào hệ thống khai báo thuế thông qua internet. Bước tiếp theo là ấn vào nút “Nộp thuế”.

Bước 2 : Nhập thông tin doanh nghiệp bao gồm :

- Tên đăng nhập: thường là mã số thuế của đơn vị bạn.

- Mật khẩu: mật khẩu mà bạn đã đăng ký trước đó. Sau đó để tiếp tục nên ấn “Đăng nhập ”.

Bước 3 : Hệ thống sẽ chuyển bạn đến trang “Lập giấy nộp tiền” sau khi đăng nhập thành công, tại đây quý khách hàng điền đầy đủ các thông tin trên giấy nộp tiền như: thông tin cơ quan quản lý thu, thông tin kho bạc, thông tin ngân hàng, thông tin nơi phát sinh khoản thu, thông tin thuế… Cuối cùng, để hoàn thành thủ tục bạn click vào “Hoàn thành”.

Bước 4 : Xác nhận gửi “Giấy nộp tiền”.

Sau khi đã kiểm tra tất cả các thông tin mà bạn đã điền thì hệ thống sẽ gửi đến bạn một câu hỏi tự động “bạn có chắc chắn muốn ký và nộp giấy GNT hay không”. Nếu thông tin đúng thì chọn “ok” hoặc nếu bạn cần nhập lại thông tin thì chọn“Cancel”.

Sau đó, để xác nhận hệ thống yêu cầu bạn cần nhập “Mã pin”. Việc tiếp theo là bạn nhập mã pin sau đó ấn nút “Chấp nhận” rồi chờ phản hồi đến kế tiếp của hệ thống.

Quyết toán thuế thu nhập cá nhân online

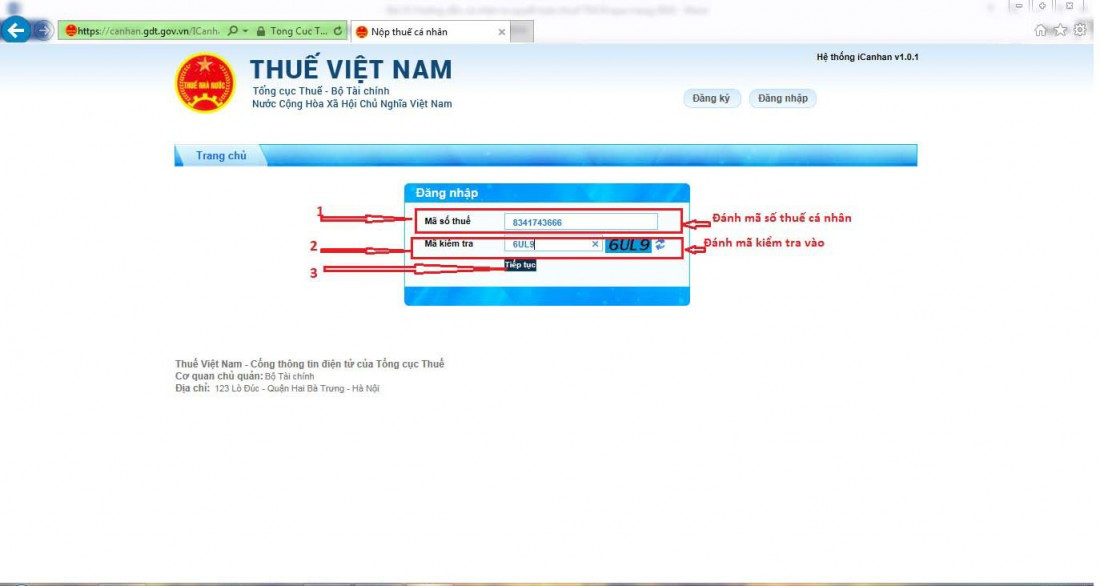

Bước 1: Truy cập hệ thống thuế điện tử của Tổng cục Thuế

Trường hợp người nộp thuế chưa đăng ký thì phải đăng ký trước khi đăng nhập.

Bước 2: Đăng nhập hệ thống

Nhập “mã số thuế” và nhập “mã kiểm tra”, sau đó ấn tiếp tục.

Nhập “mã số thuế” và nhập “mật khẩu”, sau đó ấn đăng nhập.

Bước 3: Chọn “Quyết toán thuế” và chọn “kê khai trực tuyến”.

Bước 4: Chọn thông tin tờ khai quyết toán thuế

- Tên người gửi: Điền tên người nộp thuế (tự động theo thông tin đăng ký thuế).

- Địa chỉ liên hệ: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Điện thoại liên lạc: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Địa chỉ email: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Chọn tờ khai: Chọn 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN (TT80/2021).

- Chọn cơ quan quyết toán thuế.

- Tùy theo từng trường hợp mà người nộp thuế kê khai cho chính xác.

Sẽ có 03 trường hợp, tương ứng với 03 đối tượng, cụ thể:

Trường hợp 1: Người nộp thuế có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, người nộp thuế lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm.

Trường hợp 2: Người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan theo bảng sau:

Trường hợp 3: Người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc:

+ Người nộp thuế tích vào ô này nếu có thay đổi nơi làm việc. Sau đó khai thông tin vào ô 1 hoặc ô 2.

1. Tại thời điểm quyết toán người nộp thuế đang tính giảm trừ gia cảnh cho bản thân tại tổ chức chi trả. Nếu tích vào ô này thì người nộp thuế tiếp tục nhập thông tin mã số thuế của tổ chức chi trả tính giảm trừ gia cảnh cho bản thân.

2. Tại thời điểm quyết toán người nộp thuế không làm việc cho tổ chức chi trả hoặc không tính giảm trừ gia cảnh cho bản thân tại bất kỳ tổ chức chi trả nào. Nếu tích vào ô này người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

Người nộp thuế tích vào ô này nếu không thay đổi nơi làm việc. Sau đó khai thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

3. Tại thời điểm quyết toán vẫn còn làm việc tại tổ chức chi trả. Nếu tích vào ô này người nộp thuế tiếp tục nhập thông tin mã số thuế của tổ chức chi trả để hệ thống hỗ trợ tự động xác định cơ quan thuế quyết toán.

4. Tại thời điểm quyết toán đã nghỉ việc và không làm việc tại bất kỳ tổ chức chi trả nào. Nếu tích vào ô này người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

5. Tại thời điểm quyết toán người nộp thuế chưa tính giảm trừ gia cho bản thân ở bất kỳ tổ chức trả thu nhập nào (tổ chức khấu trừ thuế 10% tại nguồn của cá nguồn). Nếu tích vào ô này người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

Chọn trường hợp quyết toán: Quyết toán theo năm dương lịch (thông thường chọn mục này)/quyết toán 12 tháng liên tục khác năm dương lịch/quyết toán không đủ 12 tháng.

Loại tờ khai: Tờ khai chính thức.

Năm quyết toán:

Sau khi khai đầy đủ thông tin ấn “tiếp tục”.

Bước 5: Khai tờ khai quyết toán thuế, cụ thể:

- [01] đến [06]: Thông tin được hệ thống tự động nhập.

- [07] đến [08]: Chọn tỉnh/thành phố trực thuộc trung ương ở mục 08 trước, sau đó chọn quận/huyện ở mục 07.

- [09] Nhập số điện thoại người nộp thuế: Tự động theo thông tin khi đăng ký thuế, nếu không hiển thị phải bắt buộc điền.

- [10] Fax: Không bắt buộc.

- [11] Điền địa chỉ email của người nộp thuế: Tự động theo thông tin khi đăng ký thuế, nếu không hiển thị phải bắt buộc điền.

- [12] đến [14] Thông tin liên quan đến đại lý thuế (nếu có).

- [15] đến [19] Hệ thống tự động điền thông tin.

- [20] Tổng thu nhập chịu thuế (TNCN) trong kỳ: [20] = [21] + [23] – Thông tin này sẽ điền tự động sau khi nhập thông tin tổng thu nhập chịu thuế tại chỉ tiêu [21].

- [21] Tổng thu nhập chịu thuế: Điền theo thông tin đã phát sinh trong năm (phải điền chính xác).

+ Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công phát sinh tại Việt Nam.

+ Thu nhập phát sinh ở đâu thì cơ quan chi trả thu nhập xuất chứng từ cho cá nhân, cá nhân lấy thông tin về thu nhập trên các chứng từ đó nhập vào tờ khai.

- [24] Số người phụ thuộc (nhập chỉ tiêu này nếu đã đăng ký người phụ thuộc).

- [25] Các khoản giảm trừ: [25] = [26] + [27] + [28] + [29] + [30].

- Hệ thống sẽ mặc định tổng mức giảm trừ gia cảnh cho bản thân là 132 triệu đồng/năm. Chỉ thay đổi nếu có người phụ thuộc tại chỉ tiêu [27], người nộp thuế khai tiền từ thiện, nhân đạo, khuyến học tại chỉ tiêu [28], các khoản đóng bảo hiểm được trừ tại chỉ tiêu [29], khoản đóng quỹ hưu trí tự nguyện được trừ tại chỉ tiêu [30].

- [31] Tổng thu nhập tính thuế ([31] = [20] – [22] – [25]): Tự động.

- [32] Tổng số thuế thu nhập cá nhân phát sinh trong kỳ: Tự động.

- [33] Tổng số thuế đã nộp trong kỳ ([33] = [34] + [35] + [36] – [37] – [38]): Tự động sau khi điền chỉ tiêu [34], [35], [36], [37], [38].

- [34] Số thuế đã khấu trừ tại tổ chức trả thu nhập: Điền chính xác theo chứng từ khấu từ thuế.

- [35] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập.

- [36] Số thuế đã nộp ở nước ngoài được trừ (nếu có).

- [37] Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm.

- [38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm.

- [39] Tổng số thuế thu nhập cá nhân được giảm trong kỳ [39] = [40] + [41].

- [40] Số thuế phải nộp trùng do quyết toán vắt năm.

- [41] Tổng số thuế thu nhập cá nhân được giảm khác.

- [42] Tổng số thuế còn phải nộp trong kỳ ([42] = ([32] – [33] – [39]) >0).

- [43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0 < [42] <= 50.000 đồng)

- [44] Tổng số thuế nộp thừa trong kỳ ([44] = ([32] – [33] – [39]) <0).

- [45] Tổng số thuế đề nghị hoàn trả [45] = [46] + [47].

- [46] Số thuế hoàn trả cho người nộp thuế.

- [47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác.

- [48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau ([48] = [44] – [45]).

Sau khi điền xong thông tin thì chọn “Hoàn thành kê khai”.

Bước 6: Chọn kết xuất XML

Bước 7: Chọn “nộp tờ khai”, nhập “mã kiểm tra” để xác thực nộp tờ khai và chọn “tiếp tục”.

Hệ thống sẽ báo nộp tờ khai thành công.

Bước 8: In tờ khai

- Tại bước sau khi chọn “kết xuất XML’, hệ thống sẽ gửi về file tờ khai theo định dạng XML.

- Tải về ứng dụng iTax Viewer để mở file, sau khi đã cài đặt thì có thể mở file “kết xuất XML” và chọn in 02 bản và ký tên người nộp thuế.

Bước 9: Người nộp thuế mang CMND/CCCD, chứng từ khấu trừ thuế, tờ khai thuế vừa in (có chữ ký) đến nộp tại Bộ phận một của của Cơ quan Thuế đã nộp tờ khai.

Mời bạn xem thêm:

- Xử lý hóa đơn điện tử viết sai thuế suất năm 2022

- Hướng dẫn xử lý sai tên hàng hóa trên hóa đơn điện tử năm 2022

- Một số quy định sử dụng hóa đơn điện tử mới năm 2022

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Thuế thu nhập cá nhân online năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mở tài khoản thuế điện tử cho doanh nghiệp, báo cáo tài chính 2 năm liên tiếp, Công việc phải làm báo cáo thuế tháng, quý, hạch toán thuế phụ thuộc, chốt thuế chuyển quận, nộp báo cáo tình hình sử dụng hóa… hãy liên hệ đến đường dây nóng của Kế toán X.

Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Tại Điều 6 Luật Thuế thu nhập cá nhân 2007 có quy định về quy đổi thu nhập chịu thuế ra Đồng Việt Nam như sau:

1.Thu nhập chịu thuế nhận được bằng ngoại tệ phải được quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh thu nhập.

2.Thu nhập chịu thuế nhận được không bằng tiền phải được quy đổi ra Đồng Việt Nam theo giá thị trường của sản phẩm, dịch vụ đó hoặc sản phẩm, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh thu nhập.

Tại Điều 3 Luật Thuế thu nhập cá nhân 2007 có quy định về thu nhập chịu thuế như sau:

3. Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

c) Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

4. Thu nhập từ chuyển nhượng vốn, bao gồm:

a) Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

b) Thu nhập từ chuyển nhượng chứng khoán;

c) Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

Tại Điều 4 Luật Thuế thu nhập cá nhân 2007 có quy định về thu nhập được miễn thuế như sau:

1. Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

2. Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

3. Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

{kind=link}