Chào kế toán X, vừa qua tôi được giao viết hóa đơn điện tử để gửi cho khách hàng. Nhưng do sơ xuất tôi viết sai tên hàng hóa. Kế toán X cho tôi hỏi trường hợp này phải chỉnh sửa như thế nào? Kế toán X có thể tư vấn cho tôi Hướng dẫn xử lý sai tên hàng hóa trên hóa đơn điện tử theo quy định được không? Rất mong nhận được tư vấn của Kế toán X

Chào bạn, cảm ơn bạn đã gửi câu hỏi về cho chúng tôi. Mời bạn tham khảo bài viết dưới đây của kế toán X

Căn cứ pháp lý

- Nghị định 123/2020/NĐ-CP

Quy định về nội dung cần có của hóa đơn điện tử

Nội dung của hóa đơn điện tử quy định từ khoản 1 đến khoản 13 và khoản 15 Điều 10 Nghị định 123/2020/NĐ-CP, bao gồm:

(1) Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

(2) Tên liên hóa đơn áp dụng đối với hóa đơn do cơ quan thuế đặt in thực hiện theo hướng dẫn của Bộ Tài chính.

(3) Số hóa đơn

(4) Tên, địa chỉ, mã số thuế của người bán

(5) Tên, địa chỉ, mã số thuế của người mua

(6) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

– Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ

+ Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại (ví dụ: điện thoại Samsung, điện thoại Nokia…).

Trường hợp hàng hóa phải đăng ký quyền sử dụng, quyền sở hữu thì trên hóa đơn phải thể hiện các số hiệu, ký hiệu đặc trưng của hàng hóa mà khi đăng ký pháp luật có yêu cầu.

Ví dụ: Số khung, số máy của ô tô, mô tô, địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của một ngôi nhà…

Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt.

Trường hợp hàng hóa, dịch vụ được giao dịch có quy định về mã hàng hóa, dịch vụ thì trên hóa đơn phải ghi cả tên và mã hàng hóa, dịch vụ.

+ Đơn vị tính: Người bán căn cứ vào tính chất, đặc điểm của hàng hóa để xác định tên đơn vị tính của hàng hóa thể hiện trên hóa đơn theo đơn vị tính là đơn vị đo lường (ví dụ như: tấn, tạ, yến, kg, g, mg hoặc lượng, lạng, cái, con, chiếc, hộp, can, thùng, bao, gói, tuýp, m3, m2, m…).

Đối với dịch vụ thì trên hóa đơn không nhất thiết phải có tiêu thức “đơn vị tính” mà đơn vị tính xác định theo từng lần cung cấp dịch vụ và nội dung dịch vụ cung cấp.

+ Số lượng hàng hóa, dịch vụ: Người bán ghi số lượng bằng chữ số Ả-rập căn cứ theo đơn vị tính nêu trên.

Các loại hàng hóa, dịch vụ đặc thù như điện, nước, dịch vụ viễn thông, dịch vụ công nghệ thông tin, dịch vụ truyền hình, dịch vụ bưu chính chuyển phát, ngân hàng, chứng khoán, bảo hiểm được bán theo kỳ nhất định thì trên hóa đơn phải ghi cụ thể kỳ cung cấp hàng hóa, dịch vụ.

Đối với các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn; bảng kê được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của các cơ quan có thẩm quyền.

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”.

Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê.

Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số ngày… tháng… năm”.

+ Đơn giá hàng hóa, dịch vụ: Người bán ghi đơn giá hàng hóa, dịch vụ theo đơn vị tính nêu trên. Trường hợp các hàng hóa, dịch vụ sử dụng bảng kê để liệt kê các hàng hóa, dịch vụ đã bán kèm theo hóa đơn thì trên hóa đơn không nhất thiết phải có đơn giá.

– Thuế suất thuế giá trị gia tăng: Thuế suất thuế giá trị gia tăng thể hiện trên hóa đơn là thuế suất thuế giá trị gia tăng tương ứng với từng loại hàng hóa, dịch vụ theo quy định của pháp luật về thuế giá trị gia tăng.

– Thành tiền chưa có thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng được thể hiện bằng đồng Việt Nam theo chữ số Ả-rập, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì thể hiện theo nguyên tệ.

– Tổng số tiền thanh toán trên hóa đơn được thể hiện bằng đồng Việt Nam theo chữ số Ả rập và bằng chữ tiếng Việt, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì tổng số tiền thanh toán thể hiện bằng nguyên tệ và bằng chữ tiếng nước ngoài.

– Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại trên hóa đơn.

Việc xác định giá tính thuế giá trị gia tăng (thành tiền chưa có thuế giá trị gia tăng) trong trường hợp áp dụng chiết khấu thương mại dành cho khách hàng hoặc khuyến mại thực hiện theo quy định của pháp luật thuế giá trị gia tăng.

– Trường hợp doanh nghiệp vận tải hàng không sử dụng hệ thống xuất vé được lập theo thông lệ quốc tế thì các khoản phí dịch vụ thu trên chứng từ vận tải hàng không (phí quản trị hệ thống, phí đổi chứng từ vận tải và các khoản phí khác) và các khoản thu hộ phí dịch vụ sân bay của các doanh nghiệp vận tải hàng không (như phí phục vụ hành khách, phí soi chiếu an ninh và các loại phí khác) ghi trên hóa đơn là giá thanh toán đã có thuế giá trị gia tăng.

Doanh nghiệp hàng không được làm tròn số đến hàng nghìn đối với các khoản thu trên chứng từ vận tải theo quy định của Hiệp hội hàng không quốc tế (IATA).

(7) Chữ ký của người bán, chữ ký của người mua,

(8) Thời điểm lập hóa đơn

(9) Thời điểm ký số trên hóa đơn điện tử

(10) Mã của cơ quan thuế đối với hóa đơn điện tử

(11) Phí, lệ phí

(12) Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

(13) Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn

(14) Nội dung khác trên hóa đơn điện tử

Ngoài các nội dung đã nêu ở trên, doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh có thể tạo thêm thông tin về biểu trưng hay lo-go để thể hiện nhãn hiệu, thương hiệu hay hình ảnh đại diện của người bán.

Tùy theo đặc điểm, tính chất giao dịch và yêu cầu quản lý, trên hóa đơn có thể thể hiện thông tin về Hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và các thông tin khác.

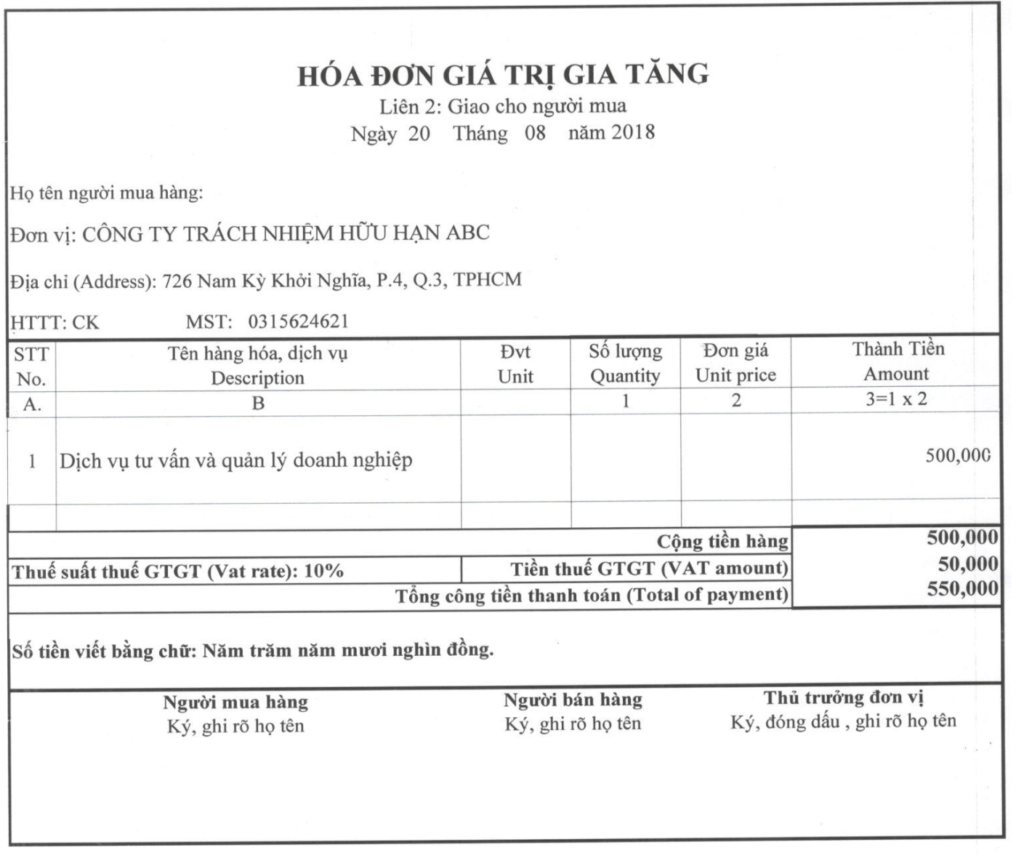

Hướng dẫn xử lý sai tên hàng hóa trên hóa đơn điện tử năm 2022

Hóa đơn sai tên hàng hóa nhưng chưa gửi khách hàng

Theo quy định tại khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử đã cấp mã của cơ quan thuế (CQT) chưa gửi cho người mua hàng nếu phát hiện sai sót thì:

- Người bán thực hiện thông báo với cơ quan thuế theo mẫu số 04/SS-HĐĐT Phụ lục IA Nghị định 123 về việc hủy hóa đơn điện tử có mã có sai sót

- Lập hóa đơn mới, ký số gửi cơ quan thuế để cấp mã. Sau đó gửi người mua.

- Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

Ví dụ: Công ty TNHH Phát Đạt đang sử dụng hóa đơn điện tử theo thông tư 78. Ngày 21/10/2022, Công ty bán 2 máy xông tinh dầu cho Công ty cổ phần Hồng Hạnh và đã xuất hóa đơn được cơ quan thuế cấp mã. Đồng thời, sau khi xuất xong Công ty Cổ phần Phát Đạt phát hiện đã xuất sai tên hàng hóa trên hóa đơn điện tử.

Vậy trường hợp trên, Công ty Cổ phần Phát Đạt cần thực hiện gửi mẫu 04/SS-HĐĐT đồng thời hủy hóa đơn sai sót đã xuất và lập lại hóa đơn với nội dung đúng

Hóa đơn sai tên hàng hóa đã gửi khách hàng

Theo quy định tại Thông tư 78/2021/TT-BTC, đối với hóa đơn điện tử đã xuất, đã gửi Cơ quan Thuế và người mua, không căn cứ vào việc đã kê khai thuế hay chưa, khi phát hiện sai sót, người bán có thể điều chỉnh, lập hóa đơn thay thế

Đồng thời, theo Điểm b, Khoản 2, Điều 19 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện sai tên hàng hóa trên hóa đơn điện tử thì xử lý như sau:

+ Người bán có thể lựa chọn lập hóa đơn điều chỉnh hoặc thay thế.

+ Biên bản giữa bên mua và bên bán: trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót

Sau đó, trường hợp đơn vị sử dụng hóa đơn có mã của CQT thì người bán cần gửi thông báo và hóa đơn mới cho CQT để CQT cấp mã mới cho hóa đơn điện tử. Khi CQT cấp mã xong, người bán gửi hóa đơn cho người mua. Còn trường hợp sử dụng hóa đơn không có mã của CQT thì gửi thẳng cho người mua.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Hướng dẫn xử lý sai tên hàng hóa trên hóa đơn điện tử năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như khôi phục mã số thuế doanh nghiệp bị khóa, đăng ký tạo chữ ký số, token, chữ ký điện tử, đóng mã số thuế cho doanh nghiệp, đăng ký mở tài khoản thuế điện tử cho doanh nghiệp, đăng ký mã thuế số cho công ty, đăng ký phát hành hóa đơn điện tử lần đầu; … hãy liên hệ đến đường dây nóng của Kế toán X.

Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

– Trường hợp hóa đơn điện tử đã lập có sai sót nhưng chưa gửi cho người mua thì người bán thực hiện hủy hóa đơn điện tử đã lập có sai sót và lập hóa đơn điện tử mới gửi cho người mua. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

– Trường hợp hóa đơn điện tử đã lập và gửi cho người mua có sai sót thì thực hiện xử lý đối với hóa đơn điện tử đã lập theo quy định tại Điều 9 Thông tư số 32/2011/TT-BTC. Trường hợp người mua không có chữ ký điện tử thì người bán và người mua lập văn bản thỏa thuận bằng giấy ghi rõ sai sót có chữ ký của người bán và người mua.

Như vậy , khi có sai về tên hàng hóa, dịch vụ thì được xuất hóa đơn điều chỉnh hoặc cũng có thể xuất hóa đơn điện tử mới thay thế, tùy vào lựa chọn của mỗi người.

Căn cứ khoản 1 Điều 7 Thông tư 78/2021/TT-BTC quy định xử lý trường hợp hóa đơn điện tử bị sai sót như sau:

Đối với hóa đơn điện tử:

– Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP thì người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh;

– Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP ;

– Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu;

{kind=link}