Cách thức đăng ký sử dụng hóa đơn điện tử theo Nghị định 123 – Doanh nghiệp và người nộp thuế tại 06 tỉnh, thành phố sẽ chuyển sang sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020 / NĐ-CP và Thông tư 78/2021 / TT-BTC, sau đó là các công ty trên toàn quốc. Vậy cách phát hành hóa đơn điện tử qua mạng năm 2022 như thế nào. Hãy cùng Kế toán X tìm hiểu qua bài viết dưới đây.

Căn cứ pháp lý

- Nghị định 123/2020/NĐ-CP

- Thông tư 78/2021/TT-BTC

Nguyên tắc và điều kiện sử dụng hóa đơn điện tử

- Bên bán hàng phải có thông báo gửi bên mua bao gồm: Định dạng hóa đơn điện tử, cách thức truyền nhận hóa đơn giữa 2 bên. Hình thức truyền nhận hóa đơn bao gồm:

- Hình thức truyền nhận trực tiếp;

- Hình thức truyền nhận trung gian thông qua hệ thống trung gian của đơn vị cung cấp giải pháp hóa đơn điện tử;

- Các bên liên quan bao gồm bên bán, bên mua và đơn vị trung gian cung cấp giải pháp hóa đơn điện tử (nếu có). Các đơn vị này tự thỏa thuận với nhau về các yêu cầu kỹ thuật và điều kiện đảm bảo tính toàn vẹn của hóa đơn điện tử

Điều kiện sử dụng hóa đơn điện tử bao gồm:

- Là tổ chức kinh tế có đủ điều kiện và đang thực hiện giao dịch điện tử với cơ quan thuế hoặc trong hoạt động ngân hàng;

- Có địa điểm hoặc đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin thỏa mãn yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hóa đơn điện tử;

- Có đội ngũ kỹ thuật viên có thể xử lý các yêu cầu về khởi tạo, lập và sử dụng hóa đơn điện tử theo quy định;

- Có chữ ký điện tử theo quy định;

- Có phần mềm bán hàng và dịch vụ kết nối với phần mềm kế toán, đảm bảo dữ liệu của hóa đơn điện tử có thể tự động chuyển vào mềm mềm (hay cơ sở dữ liệu) kế toán tại thời điểm lập hóa đơn;

- Sở hữu quy trình sao lưu, lưu trữ và khôi phục dữ liệu với chất lượng tối thiểu theo quy định cụ thể:

- Hệ thống lưu trữ dữ liệu có thể đáp ứng hoặc có thể chứng minh là tương thích cùng các chuẩn mực về hệ thống lưu trữ dữ liệu;

- Có quy trình sao lưu và phục hồi dữ liệu để đảm bảo khi chẳng may gặp sự cố;

Quy định về thời điểm bắt buộc sử dụng hóa đơn điện tử

Quy định mới nhất từ Nghị định 123/2020/NĐ-CP ngày 19/10/2020 đã bãi bỏ khoản 2 và khoản 4 Điều 35 Nghị định 119/2020/NĐ-CP về quy định bắt buộc sử dụng hóa đơn điện tử từ ngày 1/11/2020.

Như vậy, thời điểm bắt buộc sử dụng hóa đơn điện tử chính thức là từ ngày 1/7/2022

Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn điện tử

Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn điện tử phải tuân thủ quy định sau đây:

– Chữ viết hiển thị trên hóa đơn là tiếng Việt. Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dạng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Trường hợp chữ trên hóa đơn là chữ tiếng Việt không dấu thì các chữ viết không dấu trên hóa đơn phải đảm bảo không dẫn tới cách hiểu sai lệch nội dung của hóa đơn.

– Chữ số hiển thị trên hóa đơn là chữ số Ả-rập: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9. Người bán được lựa chọn: sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm (.), nếu có ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy (,) sau chữ số hàng đơn vị hoặc sử dụng dấu phân cách số tự nhiên là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ và sử dụng dấu chấm (.) sau chữ số hàng đơn vị trên chứng từ kế toán.

– Đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ”.

+ Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối, thì đơn giá, thành tiền, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng số tiền thanh toán được ghi bằng nguyên tệ. Người bán đồng thời thể hiện trên hóa đơn tỷ giá nguyên tệ với đồng Việt Nam theo tỷ giá theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

+ Mã ký hiệu ngoại tệ theo tiêu chuẩn quốc tế (ví dụ: 13.800,25 USD – Mười ba nghìn tám trăm đô la Mỹ và hai mươi nhăm xu, ví dụ: 5.000 EUR- Năm nghìn euro).

+ Trường hợp bán hàng hóa phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối và được nộp thuế bằng ngoại tệ thì tổng số tiền thanh toán thể hiện trên hóa đơn thể hiện theo nguyên tệ, không phải quy đổi ra đồng Việt Nam.

Lập hóa đơn điện tử có mã của cơ quan thuế như thế nào?

Theo Điều 17 Nghị định 123/2020/NĐ-CP quy định việc lập hóa đơn điện tử có mã của cơ quan thuế như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc đối tượng nêu tại khoản 1 Điều 14 Nghị định này nếu truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn thì sử dụng tài khoản đã được cấp khi đăng ký để thực hiện:

– Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

– Ký số trên các hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã.

b) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử thì truy cập vào trang thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc sử dụng phần mềm hóa đơn điện tử của đơn vị để thực hiện:

– Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

– Ký số trên các hóa đơn đã lập và gửi hóa đơn qua tổ chức cung cấp dịch vụ hóa đơn điện tử để cơ quan thuế cấp mã.

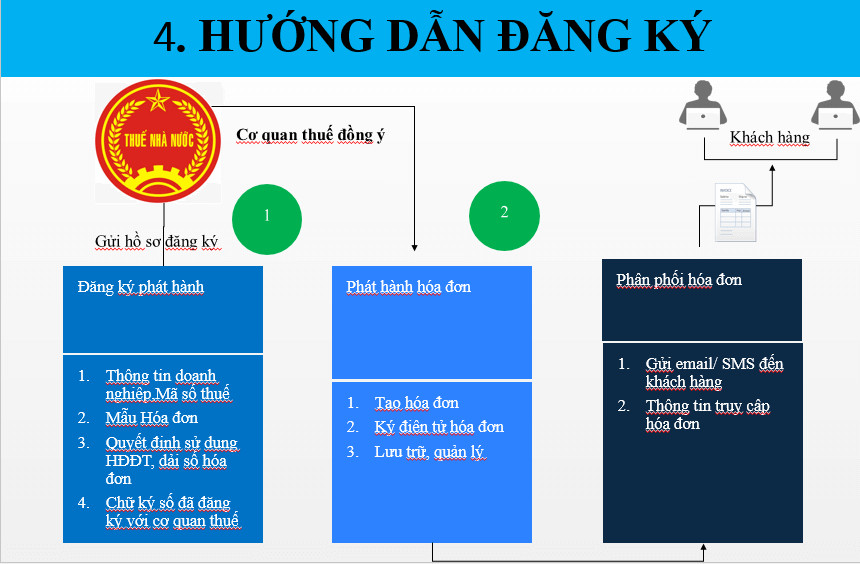

Cách phát hành hóa đơn điện tử qua mạng năm 2022

Cách phát hành hóa đơn điện tử qua mạng được thực hiện nhu sau:

Sau khi Cổng thông tin về hóa đơn điện tử của Tổng cục Thuế chính thức mở, cơ quan thuế sẽ tiến hành gửi thông báo đến các doanh nghiệp thực hiện đăng ký sử dụng hóa đơn điện tử theo Nghị định 123. Nhận được thông báo, doanh nghiệp sẽ tiến hành các bước đăng ký trên phần mềm hóa đơn điện tử.

Các bước thực hiện như sau:

Bước 1: Lập tờ khai Đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123 gửi đến cơ quan thuế (chi tiết cách ghi nội dung theo mục 2 dưới đây).

Bước 2: Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo điện tử về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử của doanh nghiệp.

Bước 3: Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử, cơ quan thuế có trách nhiệm gửi thông báo điện tử theo Mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định 123 cho doanh nghiệp:

– Trường hợp được chấp nhận, doanh nghiệp tiến hành xuất hóa đơn điện tử theo Nghị định 123.

– Trường hợp không được chấp nhận, doanh nghiệp thực hiện điều chỉnh, bổ sung nội dung theo yêu cầu của cơ quan thuế và gửi lại theo các bước trên.

Lưu ý:

– Sau khi được cơ quan thuế chấp nhận sử dụng hóa đơn điện tử theo Nghị định 123, doanh nghiệp phải thực hiện thủ tục hủy hóa đơn giấy và hóa đơn điện tử đã phát hành theo các quy định trước đó. Thủ tục hủy hóa đơn doanh nghiệp xem thêm tại đây.

– Theo Nghị định 123, doanh nghiệp sẽ không phải làm thủ tục thông báo phát hành hóa đơn, mẫu hóa đơn và số lượng hóa đơn với cơ quan thuế nữa.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Cách phát hành hóa đơn điện tử qua mạng năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế nhân, đăng ký mã số thuế cá nhân lần đầu, đăng ký phát hành hóa đơn điện tử, đăng ký hóa đơn điện tử, cách phát hành hoá đơn điện tử, tự đăng ký mã số thuế cá nhân online, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hồ sơ phát hành hóa đơn điện tử, tra cứu thông báo phát hành hóa đơn điện tử, giấy ủy quyền quyết toán thuế tncn..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Căn cứ Khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP có quy định như sau:

Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

Căn cứ Khoản 7 Điều 10 Nghị định 123/2020/NĐ-CP quy định chữ ký trên hóa đơn như sau:

7. Chữ ký của người bán, chữ ký của người mua, cụ thể:

a) Đối với hóa đơn do cơ quan thuế đặt in, trên hóa đơn phải có chữ ký của người bán, dấu của người bán (nếu có), chữ ký của người mua (nếu có).

b) Đối với hóa đơn điện tử:

Trường hợp người bán là doanh nghiệp, tổ chức thì chữ ký số của người bán trên hóa đơn là chữ ký số của doanh nghiệp, tổ chức; trường hợp người bán là cá nhân thì sử dụng chữ ký số của cá nhân hoặc người được ủy quyền.

Trường hợp hóa đơn điện tử không nhất thiết phải có chữ ký số của người bán và người mua thực hiện theo quy định tại khoản 14 Điều này.

Căn cứ Khoản 1 Điều 14 Nghị định 123/2020/NĐ-CP trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử gồm:

a) Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế – xã hội khó khăn, địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn. Địa bàn có điều kiện kinh tế – xã hội khó khăn, địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 118/2015/NĐ-CP ngày 12 tháng 11 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư và các văn bản sửa đổi, bổ sung hoặc thay thế nếu có.

b) Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Tổng cục Thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ cho các đối tượng nêu trên.

{kind=link}