Quyết toán thuế thu nhập cá nhân luôn là mối quan tâm không chỉ của các cá nhân mà còn của các tổ chức. Hiện nay, pháp luật quy định nếu không quyết toán thuế hoặc quyết toán thuế chậm có thể bị xử phạt hành chính. Nhưng không phải ai cũng hiểu rõ quyết toán thuế như thế nào và các quy định liên quan đến quyết toán thu nhập cá nhân. Vì vậy, kế toán X chia sẻ tới các bạn đọc bài viết Quy trình quyết toán thuế theo quy định năm 2022.

Căn cứ pháp lý

- Luật Quản lý thuế 2019

- Nghị định 126/2020/NĐ-CP

Quyết toán thuế là gì?

Quyết toán thuế là việc kiểm tra, tập hợp toàn bộ nội dung công việc do một cá nhân, tổ chức thực hiện với sự thống nhất nhất định về khối lượng, giá trị, tính chính xác, hợp lệ,…

Như vậy, quyết toán thuế được hiểu là việc rà soát, xác định lại số liệu thuế của công ty, cá nhân với cơ quan thuế quản lý trực tiếp.

Theo quy định của pháp luật hiện nay quyết toán thuế bao gồm quyết toán thuế thu nhập doanh nghiệp, quyết toán thuế thu nhập cá nhân, quyết toán thuế giá trị gia tăng, quyết toán thuế nhập khẩu,….

Quyết toán thuế TNCN là gì?

Quyết toán thuế thu nhập cá nhân là việc cá nhân tiến hành các công việc kê khai số thuế trong một năm tính thuế về các vấn đề số thuế cần phải nộp thêm, hoàn trả số thuế đã nộp thừa và bù trừ thuế vào kỳ tiếp theo.

Nếu không thực hiện quyết toán thuế thu nhập cá nhân, thì rất có thể cá nhân sẽ gặp phải những vấn đề như sau:

- Đối với cá nhân phải nộp thêm thuế mà không thực hiện kê khai quyết toán đúng thời hạn, nếu cơ quan thuế phát hiện sẽ bị xử phạt hành chính.

- Đối với cá nhân nộp thừa mà không thực hiện kê khai quyết toán thuế đúng thời hạn sẽ không được hoàn trả lại số thuế đã nộp thừa cũng như không được áp dụng chế độ bù trừ vào kỳ khai thuế tiếp theo.

Đối tượng quyết toán thuế TNCN

Các đối tượng phải quyết toán thuế thu nhập cá nhân theo quy định của pháp luật bao gồm:

– Cá nhân phải thực hiện quyết toán thuế mà mình được nhận từ tiền lương, tiền công.

Cá nhân bao gồm cá nhân là người Việt Nam và cá nhân là người nước ngoài có cư trú tại Việt Nam

– Tổ chức, cá nhân, doanh nghiệp thực hiện quyết toán cho phần thu nhập là tiền lương, tiền công của người lao động mà doanh nghiệp đã chi trả.

Nếu tổ chức chi trả thu nhập bị chia, tách, hợp nhất, sáp nhập, chuyển đổi cơ cấu, giải thể hay phá sản thì phải thực hiện quyết toán thuế với cơ quan thuế và các chứng từ khấu trừ thuế cho người lao động trong thời hạn 45 ngày kể từ ngày chia, tách, hợp nhất, sáp nhập, chuyển đổi cơ cấu, giải thể hay phá sản.

– Cá nhân có thể ủy quyền cho tổ chức, doanh nghiệp chi trả tiền thực hiện quyết toán thay cho mình trong trường hợp đủ điều kiện theo quy định:

- Cá nhân chỉ có một nguồn thu nhập từ tiền lương, tiền công thông qua hợp đồng từ 03 tháng trở lên tại một tổ chức, doanh nghiệp và đang làm việc cho tổ chức, doanh nghiệp đó vào thời điểm ủy quyền quyết toán thuế thu nhập cá nhân.

- Nếu doanh nghiệp thực hiện việc tổ chức lại doanh nghiệp, cá nhân được chuyển từ tổ chức cũ sang tổ chức mới hình thành và cá nhân không phát sinh nguồn thu nhập từ tiền lương, tiền công tại nơi khác thì được ủy quyền quyết toán thuế thu nhập cá nhân cho tổ chức mới.

- Cá nhân được điều chuyển giữa các tổ chức cùng một hệ thống như tập đoàn, tổng công ty, công ty mẹ – con, trụ sở chính – chi nhánh thì được quyền ủy quyền quyết toán thuế tại tổ chức mới.

Điều kiện ủy quyền quyết toán thuế TNCN

Theo đó, cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế thu nhập cá nhân cho tổ chức, cá nhân trả thu nhập nếu thuộc các trường hợp sau:

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch.

Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch; đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

– Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh. Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân.

Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế TNCN phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

Cách làm quyết toán thuế TNCN

Để được tính giảm trừ cho người phụ thuộc thì người nộp thuế phải thực hiện đăng ký giảm trừ cho người phụ thuộc theo quy định. Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Mức giảm trừ gia cảnh đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm). Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Trường hợp người nộp thuế thuộc diện ủy quyền quyết toán chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì cũng được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán ủy quyền và có đăng ký giảm trừ gia cảnh cho người phụ thuộc thông qua tổ chức trả thu nhập.

Người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh, được trả thu nhập từ tiền lương, tiền công từ trụ sở chính khác tỉnh thì có thể đăng ký giảm trừ gia cảnh cho người phụ thuộc tại cơ quan thuế quản lý trụ sở chính hoặc đơn vị phụ thuộc, địa điểm kinh doanh. Trường hợp người lao động đăng ký giảm trừ gia cảnh cho người phụ thuộc tại đơn vị phụ thuộc, địa điểm kinh doanh thì đơn vị phụ thuộc, địa điểm kinh doanh có trách nhiệm chuyển hồ sơ chứng minh người phụ thuộc của người lao động về trụ sở chính. Trụ sở chính có trách nhiệm rà soát, lưu giữ hồ sơ chứng minh người phụ thuộc theo quy định và xuất trình khi cơ quan thuế thanh tra, kiểm tra thuế.

Quyết toán thuế TNCN là gì?

Quyết toán thuế thu nhập cá nhân là việc cá nhân tiến hành các công việc kê khai số thuế trong một năm tính thuế về các vấn đề số thuế cần phải nộp thêm, hoàn trả số thuế đã nộp thừa và bù trừ thuế vào kỳ tiếp theo.

Nếu không thực hiện quyết toán thuế thu nhập cá nhân, thì rất có thể cá nhân sẽ gặp phải những vấn đề như sau:

- Đối với cá nhân phải nộp thêm thuế mà không thực hiện kê khai quyết toán đúng thời hạn, nếu cơ quan thuế phát hiện sẽ bị xử phạt hành chính.

- Đối với cá nhân nộp thừa mà không thực hiện kê khai quyết toán thuế đúng thời hạn sẽ không được hoàn trả lại số thuế đã nộp thừa cũng như không được áp dụng chế độ bù trừ vào kỳ khai thuế tiếp theo.

Đối tượng quyết toán thuế TNCN

Các đối tượng phải quyết toán thuế thu nhập cá nhân theo quy định của pháp luật bao gồm:

– Cá nhân phải thực hiện quyết toán thuế mà mình được nhận từ tiền lương, tiền công.

Cá nhân bao gồm cá nhân là người Việt Nam và cá nhân là người nước ngoài có cư trú tại Việt Nam

– Tổ chức, cá nhân, doanh nghiệp thực hiện quyết toán cho phần thu nhập là tiền lương, tiền công của người lao động mà doanh nghiệp đã chi trả.

Nếu tổ chức chi trả thu nhập bị chia, tách, hợp nhất, sáp nhập, chuyển đổi cơ cấu, giải thể hay phá sản thì phải thực hiện quyết toán thuế với cơ quan thuế và các chứng từ khấu trừ thuế cho người lao động trong thời hạn 45 ngày kể từ ngày chia, tách, hợp nhất, sáp nhập, chuyển đổi cơ cấu, giải thể hay phá sản.

– Cá nhân có thể ủy quyền cho tổ chức, doanh nghiệp chi trả tiền thực hiện quyết toán thay cho mình trong trường hợp đủ điều kiện theo quy định:

- Cá nhân chỉ có một nguồn thu nhập từ tiền lương, tiền công thông qua hợp đồng từ 03 tháng trở lên tại một tổ chức, doanh nghiệp và đang làm việc cho tổ chức, doanh nghiệp đó vào thời điểm ủy quyền quyết toán thuế thu nhập cá nhân.

- Nếu doanh nghiệp thực hiện việc tổ chức lại doanh nghiệp, cá nhân được chuyển từ tổ chức cũ sang tổ chức mới hình thành và cá nhân không phát sinh nguồn thu nhập từ tiền lương, tiền công tại nơi khác thì được ủy quyền quyết toán thuế thu nhập cá nhân cho tổ chức mới.

- Cá nhân được điều chuyển giữa các tổ chức cùng một hệ thống như tập đoàn, tổng công ty, công ty mẹ – con, trụ sở chính – chi nhánh thì được quyền ủy quyền quyết toán thuế tại tổ chức mới.

Đăng ký quyết toán thuế online

Trình tư, thủ tục đăng ký quyết toán thuế online như sau:

Hướng dẫn quyết toán thuế tncn online

Người nộp thuế thuộc diện phải trực tiếp quyết toán với cơ quan thuế (không được ủy quyền) có thể khai thuế online theo các bước sau đây:

Bước 1: Truy cập hệ thống thuế điện tử của Tổng cục Thuế và đăng nhập tại địa chỉ https://canhan.gdt.gov.vn/

Bước 2: Nhập thông tin mã số thuế, nhập mã kiểm tra để đăng nhập.

Bước 3: Chọn “Quyết toán thuế”, Chọn “kê khai trực tuyến”.

Bước 4: Chọn thông tin tờ khai.

– Tên người nộp thuế: điền họ tên của người tự quyết toán

– Địa chỉ liên hệ: Nhập địa chỉ thường trú hoặc tạm trú

– Điện thoại liên lạc: điền số điện thoại của người tự quyết toán

– Địa chỉ email: điền email của cá nhân tự quyết toán

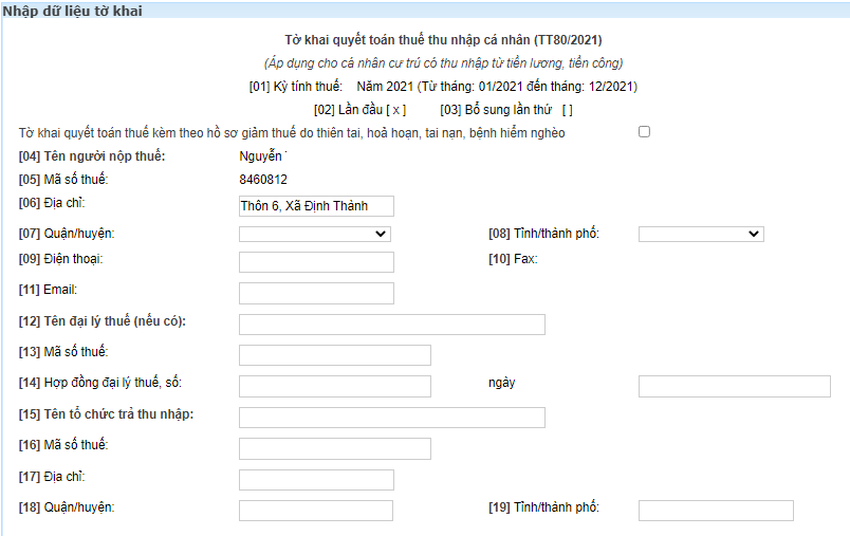

– Chọn tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN(TT80/2021)

– Chọn cơ quan quyết toán thuế: Nội dung này hệ thống sẽ tự động hiển thị dựa trên thông tin kê khai của người nộp thuế.

Tại thời điểm kê khai, người nộp thuế không làm việc cho bất kỳ tổ chức chi trả nào, chọn quyết toán tại nơi tạm trú hoặc thường trú, khi đó hệ thống tự động nhân diện cơ quan quyết toán thuế.

– Trường hợp quyết toán: Chọn Quyết toán theo năm dương lịch.

– Loại tờ khai, năm kê khai: Hệ thống tự động nhập là Tờ khai chính thức, năm quyết toán 2022 (tức quyết toán với những khoản thu nhập phát sinh trong năm 2022).

Bước 5: Chọn “Tiếp tục” và Nhập dữ liệu tờ khai

[01] đến [06]: Hệ thống tự động nhập

[07] đến [08]: Chọn tỉnh, thành phố ở mục 08 trước, sau đó chọn quận huyện ở mục 07 (lưu ý chọn theo địa chỉ thường trú)

[09]: Điền số điện thoại của NNT: (Bắt buộc điền)

[10]: Fax: Không bắt buộc

[11]: Điền địa chỉ email của NNT vào. (Bắt buộc điền)

[12] đến [19]: Thông tin đại lý thuế nếu không có thì bỏ qua.

20] Tổng thu nhập chịu thuế (TNCT) trong kỳ ([20]=[21]+[23])

[21]: Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công phát sinh tại Việt Nam; bao gồm cả thu nhập chịu thuế từ tiền lương; tiền công do làm việc trong khu kinh tế và thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

Thu nhập phát sinh ở đâu thì cơ quan chi trả thu nhập xuất chứng từ cho cá nhân, cá nhân lấy thông tin về thu nhập trên các chứng từ đó nhập vào tờ khai.

Ví dụ: Trong năm 2022, Anh Đ làm công ty X từ tháng 1 đến tháng 6 có tổng thu nhập chịu thuế theo chứng từ là 100 triệu, làm công ty Y từ tháng 7 đến tháng 12 có tổng thu nhập chịu thuế theo chứng từ là 100 triệu, vậy chỉ tiêu [21], anh A sẽ nhập 200.000.000 đồng.

[22] Tổng TNCT phát sinh tại Việt Nam được miễn giảm theo Hiệp định (nếu có)

[23] Tổng TNCT phát sinh ngoài Việt Nam (nếu có thì nhập)

[24] Số người phụ thuộc: Tự động tính khi được kê khai

Trường hợp có người phụ thuộc thì để kê khai người phụ thuộc thì bạn kéo xuống cuối trang, chọn “02-1/BK-QTT-TNCN” để kê khai

[25] Các khoản giảm trừ ([25]= [26] + [27] + [28] + [29] + [30]

[26], [27]: Hệ thống sẽ tự động nhập dựa trên số người phụ thuộc đã kê khai.

[28] Từ thiện, nhân đạo, khuyến học: Nhập theo thông tin chứng từ mà cơ quan chi trả thu nhập đã xuất cho người nộp thuế.

[29] Các khoản đóng bảo hiểm được trừ: Nhập theo thông tin chứng từ mà cơ quan chi trả thu nhập đã xuất cho người nộp thuế,

[31] Tổng thu nhập tính thuế ([31]=[20]-[22]-[25]): hệ thống tự động tính

[32] Tổng số thuế thu nhập cá nhân (TNCN) phát sinh trong kỳ: Số thuế chính xác phải nộp cho tổng thu nhập phát sinh trong năm 2021.

Nếu NNT đã điền các thông từ [20] đến [30] sẽ cho ra kết quả tại ô [31], [32]

[33] Tổng số thuế đã nộp trong kỳ ([33]=[34]+[35]+[36]-[37]-[38])

[34] Số thuế đã khấu trừ tại tổ chức chi trả thu nhập: Tống số thuê thu nhập cá nhân đã tạm nộp trong năm, điền theo chứng từ đã được tổ chức chi trả thu nhập cấp cho người nộp thuế.

[35], [36], [37], [38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập; Số thuế đã nộp ở nước ngoài được trừ (nếu có); Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm; Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm: Điền nếu có.

[39] Tổng số thuế TNCN được giảm trong kỳ [39]=[40]+[41]

[40] Số thuế phải nộp trùng do quyết toán vắt năm

[41] Tổng số thuế TNCN được giảm khác

[42] Tổng số thuế còn phải nộp trong kỳ ([42]=([32]-[33]-[39])>0)

[43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0<[42]<=50.000 đồng)

[44] Tổng số thuế nộp thừa trong kỳ ([44]=([32]-[33]-[39])<0)

[45] Tổng số thuế đề nghị hoàn trả [45]=[46]+[47]

[46] Số thuế hoàn trả cho người nộp thuế

[47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác

[48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau ([48]=[44]-[45])

Người kê khai nhập từ [20] đến [44], hệ thống sẽ tự động tính toán và hiện mục [48] , nếu không muốn bù trừ cho phát sinh kỳ sau mà muốn nhận tiền hoàn thuế thì nhập con số tại mục [48] vào mục [46].

Trường hợp không muốn hoàn tiền mà muộn bù trừ cho các khoản phải nộp ngân sách nhà nước khác thì nhập con số tại mục [48] vào mục [47].

Khi muốn hoàn vào tài khoản thì nhập thông tin tài khoản ngân hàng hoặc thông tin để nhận tiền mặt.

Bước 6: Tích chọn Cam kết số liệu đã kê khai là đúng và Chọn “Hoàn thành kê khai”.

Bước 7: Chọn kết xuất XML

Bước 8: Chọn Nộp tờ khai, nhập mã kiểm tra để xác thực nộp tờ khai và chọn Tiếp tục.

Bước 9: In tờ khai

Sau khi chọn “kết xuất XML’, hệ thống sẽ gửi về người kê khai file tờ khai theo định dạng XML. Sử dụng máy tính có cài itax viewer để mở file tờ khai theo định dạng XML>> In >> Ký tên người khai thuế.

Với ai chưa có ứng dụng có thể tải về ứng dựng đọc hồ sơ thuế XML- itax viewer tại địa chỉ https://canhan.gdt.gov.vn/, cài đặt như như các ứng dụng thông thường. Sau khi đã cài đặt thì bạn có thể mở file “kết xuất XML” như bình thường và chọn in 2 bản.

Bước 10: Người nộp thuế cầm theo CMND/CCCD, chứng từ khấu trừ thuế thuế, Tờ khai thuế vừa in đến nộp tại Bộ phận một của của Cơ quan thuế đã nộp tờ khai. Với ai nộp tại cơ quan thuế nơi cư trú cần có thêm xác nhận cư trú.

Tờ khai quyết toán thuế mẫu số 02 QTT-TNCN

Dịch vụ quyết toán thuế của Kế toán X

Quyết toán thuế là thủ tục vô cùng phức tạp, đòi hỏi người thực hiện quyết toán thuế phải có nhiều kinh nghiệm và phải có sự hiểu biết sâu rộng về sổ sách, tài liệu của công ty. Hiểu rõ được những khó khăn các công ty gặp phải. Kế toán X xin giới thiệu Dịch vụ quyết toán thuế của Kế toán X. Khi sử dụng dịch vụ của chúng tôi, khách hàng sẽ được

- Tư vấn quy định của pháp luật về thuế nói chung và pháp luật thuế thu nhập cá nhân nói riêng;

- Tư vấn về trình tự, thủ tục, hồ sơ về quyết toán thuế

- Thực hiện quyết toán khi có sự ủy quyền của khách hàng, thực hiện các công việc như: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền;

- Đại diện khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu;

- Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu.

Ưu điểm dịch vụ Kế toán X

Dịch vụ chuyên nghiệp uy tín: Đội ngũ tư vấn và các chuyên viên tư vấn có kinh nghiệp thực hiện; đảm bảo chuyên môn để hỗ trợ quý khách hàng. Khi sử dụng dịch vụ hợp pháp hóa lãnh sự, khách hàng có thể yên tâm hoàn toàn về thủ tục pháp lý sau khi được thực hiện.

Đúng thời hạn: Chúng tôi đảm bảo dịch vụ luôn được thực hiện đúng thời hạn. Quyền và lợi ích của khách hàng luôn được đặt lên hàng đầu.

Chi phí: Chi phí dịch vụ của Kế toán X có tính cạnh tranh cao; tùy từng quốc gia cụ thể mà sẽ có mức chi phí khác nhau. Với mong muốn khách có thể trải nghiệm dịch vụ một cách tốt nhất. Chi phí đảm bảo phù hợp, tiết kiệm nhất đối với khách hàng.

Bảo mật thông tin hách hàng: Mọi thông tin cá nhân của khách hàng Kế toán X sẽ bảo mật 100%.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X. Chúng tôi hi vọng rằng bạn có thể vận dụng các kiến thức trên; để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu về các vấn đề liên quan đến giải thể công ty, giải thể công ty tnhh 1 thành viên, tạm dừng công ty, mẫu đơn xin giải thể công ty, giấy phép bay flycam; xác nhận độc thân, đăng ký nhãn hiệu, …. của Kế toán X, hãy liên hệ: 0833102102.

Câu hỏi thường gặp

Cá nhân có số thuế thu nhập cá nhân phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống. Cá nhân được miễn thuế trong trường hợp này tự xác định số tiền thuế được miễn, không bắt buộc phải nộp hồ sơ quyết toán thuế thu nhập cá nhân và không phải nộp hồ sơ miễn thuế. Trường hợp kỳ quyết toán từ năm 2019 trở về trước đã quyết toán trước thời điểm có hiệu lực của Nghị định số 126/2020/NĐ-CP thì không xử lý hồi tố;

– Cá nhân có số thuế thu nhập cá nhân phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo;

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này;

– Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế TNCN theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho người lao động thì người lao động không phải quyết toán thuế TNCN đối với phần thu nhập này.

– Đối với tổ chức trả thu nhập: Thời hạn nộp hồ sơ khai thuế quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 03 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

– Đối với cá nhân trực tiếp quyết toán thuế: Thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày cuối cùng của tháng thứ 04 kể từ ngày kết thúc năm dương lịch.

Mức phạt khi chậm quyết toán thuế thu nhập

Căn cứ Điều 13 Nghị định 125/2020/NĐ-CP, tùy theo thời gian chậm quyết toán mà có thể bị phạt cảnh cáo hoặc phạt tiền (mức thấp nhất là 02 triệu đồng và mức cao nhất là 25 triệu đồng).

{kind=link}