Mẫu 08/UQ-QTT-TNCN là mẫu Giấy uỷ quyền quyết toán thuế thu nhập cá nhân được đính kèm theo Thông tư số 80/2021/TT-BTC hướng dẫn thi hành một số điều Luật Quản lý Thuế. Khi thức hiện ủy quyền quyết toán thuế TNCN, người dân sẽ sử dụng mẫu 08 này. Nhiều người bảy tỏ không biết lấy mẫu 08 ở đâu và ghi như thế nào? Để giải đáp thắc mắc về Mẫu 08 ủy quyền quyết toán thuế TNCN, hãy theo dõi bài viết dưới đây của Kế toán X nhé.

Căn cứ pháp lý

- Nghị định 126/2020/NĐ-CP

- Công văn số 883/TCT-DNNCN

- Thông tư 80/2021/TT-BTC

Các trường hợp được ủy quyền quyết toán thuế TNCN

Theo quy định tại Nghị định 126/2020/NĐ-CP, các trường hợp được ủy quyền quyết toán thuế gồm:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế,

kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này. - Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới: Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

Điều kiện để được ủy quyền quyết toán thuế TNCN

Căn cứ theo Công văn số 883/TCT-DNNCN ngày 24/3/2022 của Tổng cục thuế về Hướng dẫn quyết toán thuế TNCN có hướng dẫn cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế thu nhập cá nhân cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch.

- Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm dương lịch; đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỉ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

- Cá nhân sau khi đã ủy quyền quyết toán thuế, tổ chức trả thu nhập đã thực hiện quyết toán thuế thay cho cá nhân, nếu phát hiện cá nhân thuộc diện trực tiếp quyết toán thuế với cơ quan thuế thì tổ chức trả thu nhập không điều chỉnh lại quyết toán thuế TNCN của tổ chức trả thu nhập, chỉ cấp chứng từ khấu trừ thuế cho cá nhân theo số quyết toán và ghi vào góc dưới bên trái của chứng từ khấu trừ thuế nội dung: “Công ty … đã quyết toán thuế TNCN thay cho Ông/Bà …. (theo ủy quyền) tại dòng (số thứ tự) … của Phụ lục Bảng kê 05-1/BK-TNCN” để cá nhân trực tiếp quyết toán thuế với cơ quan thuế.

- Trường hợp tổ chức, cá nhân trả thu nhập sử dụng chứng từ khấu trừ thuế TNCN điện tử thì in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc và ghi nội dung nêu trên vào bản in chuyển đổi để cung cấp cho người nộp thuế.

Thủ tục ủy quyền quyết toán thuế TNCN

Bước 1: Chuẩn bị mẫu ủy quyền quyết toán thuế TNCN

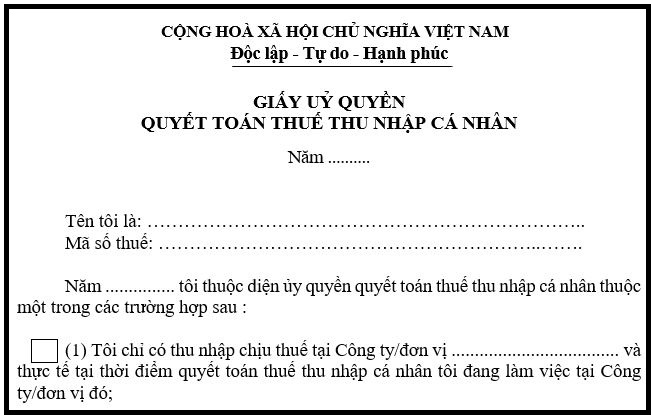

Để ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay thì cá nhân người nộp thuế cần tải và điền đầy đủ thông tin theo mẫu giấy ủy quyền quyết toán thuế TNCN (mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC).

Bước 2: Gửi giấy ủy quyền đã điền đầy đủ thông tin cho tổ chức, cá nhân trả thu nhập.

Trên thực tế, kế toán các doanh nghiệp thường chủ động in và hướng dẫn người lao động trong đơn vị mình điền theo quy định để khai, nộp thuế cho đúng thời hạn.

Tải xuống Mẫu 08 ủy quyền quyết toán thuế TNCN

Hướng dẫn ghi giấy ủy quyền quyết toán thuế thu nhập cá nhân

1, Ghi chính xác họ tên và quốc tịch cá nhân có thu nhập từ tiền lương, tiền công

2, Mã số thuế: Cá nhân ghi chính xác mã số thuế thu nhập cá nhân.

Những ai không nhớ mã số thuế có thể tra cứu tại:

– Hướng dẫn chi tiết cách tra cứu mã số thuế cá nhân

– Hoặc: https://www.tncnonline.com.vn/Pages/TracuuMST.aspx

3, Tích vào ô vuông nếu chỉ có thu nhập chịu thuế tại một nơi là Công ty cần ủy quyền.

4, Năm 2021 nếu có chịu thuế tại đơn vị khác (với người lao động có từ 02 nơi làm việc trở lên) và cam kết là đơn vị đó đã khấu trừ thuế.

Trên thực tế, kế toán doanh nghiệp sẽ in mẫu giấy ủy quyền và phát cho nhân viên trong công ty để thực hiện việc ủy quyền quyết toán thuế. Người lao đông có nhiệm vụ ghi rõ họ tên, tra cứu và điền chính xác mã số thuế thu nhập cá nhân và tích vào ô vuông.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Mẫu 08 ủy quyền quyết toán thuế TNCN năm 2022″. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế cá nhân, đăng ký mã số thuế cá nhân lần đầu, mẫu công văn xin chốt thuế chuyển quận , đăng ký phát hành hóa đơn điện tử, cách phát hành hoá đơn điện tử,, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hồ sơ phát hành hóa đơn điện tử ..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102

Câu hỏi thường gặp

Bắt đầu từ ngày 01/01/2022, khi cá nhân làm giấy ủy quyền quyết toán thay gửi cho doanh nghiệp sẽ sử dụng Mẫu số: 08/UQ-QTT-TNCN Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính thay cho Mẫu số: 02/UQ-QTT-TNCN Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6 2015 của Bộ Tài chính.

– Tổ chức, cá nhân trả thu nhập chỉ thực hiện quyết toán thuế thay cho cá nhân đối với phần thu nhập từ tiền lương, tiền công mà cá nhân nhận được từ tổ chức, cá nhân trả thu nhập.

– Trường hợp tổ chức chi trả sau khi thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi doanh nghiệp và thực hiện quyết toán thuế theo ủy quyền của người lao động được điều chuyển từ tổ chức cũ sang thì tổ chức mới có trách nhiệm quyết toán thuế đối với cả phần thu nhập do tổ chức cũ chi trả.

Các trường hợp không được ủy quyền quyết toán thuế TNCN:

– Cá nhân đảm bảo điều kiện được ủy quyền quy định tại điểm 1 nêu trên nhưng đã được tổ chức trả thu nhập cấp chứng từ khấu trừ thuế TNCN (trừ trường hợp tổ chức trả thu nhập đã thu hồi và hủy chứng từ khấu trừ thuế đã cấp cho cá nhân).

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị nhưng vào thời điểm ủy quyền quyết toán thuế không làm việc tại tổ chức đó.

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ thuế chưa đủ (bao gồm trường hợp chưa đến mức khấu trừ và đã đến mức khấu trừ nhưng không khấu trừ).

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại nhiều nơi.

– Cá nhân chỉ có thu nhập vãng lai đã khấu trừ thuế theo tỷ lệ 10% (kể cả trường hợp có thu nhập vãng lai duy nhất tại một nơi).

– Cá nhân chưa đăng ký mã số thuế

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo thì không ủy quyền quyết toán thuế mà cá nhân tự khai quyết toán thuế kèm theo hồ sơ xét giảm thuế theo hướng dẫn tại khoản 1 Điều 46 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

{kind=link}