Mã số thuế cá nhân là một mã số duy nhất được cấp cho người nộp thuế nhằm mục đích kê khai tất cả các khoản thu nhập của họ. Việc đăng ký mã số thuế thu nhập cá nhân được thực hiện với cơ quan chi trả hoặc cơ quan thuế. Vậy theo quy định khi nào phải đăng ký mã số thuế cá nhân. Để biết khi nào cần đăng ký mã số thuế cá nhân mời bja đọc theo dõi bài viết của Kế toán X.

Căn cứ pháp lý

- Thông tư 105/2020/TT-BTC

- Luật Quản lý thuế 2019

Những ai có mã số thuế cá nhân?

Theo Tổng cục Thuế, các trường hợp sau phải đăng ký mã số thuế cá nhân và khai nộp thuế thu nhập cá nhân gồm:

- Cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên; thì tổ chức, cá nhân trả thu nhập thực hiện tạm khấu trừ thuế khi trả thu nhập theo Biểu thuế lũy tiến từng phần; sau khi đã tính trừ các khoản giảm trừ theo quy định.

- Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng có tổng mức trả thu nhập từ hai triệu đồng/lần trở lên; thì tổ chức; cá nhân trả thu nhập thực hiện tạm khấu trừ thuế tạm khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

- Cá nhân người nộp thuế có số thuế phải nộp lớn hơn số thuế đã được khấu trừ trong năm tính thuế; cá nhân sẽ phải nộp thêm số thuế còn thiếu vào ngân sách nhà nước.

- Cá nhân người nộp thuế có số thuế phải nộp nhỏ hơn số thuế đã được khấu trừ trong năm tính thuế; cá nhân người nộp thuế sẽ được hoàn thuế TNCN; nếu đã có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Cá nhân có phát sinh hoàn thuế TNCN; nhưng chậm nộp tờ khai quyết toán thuế theo quy định; thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Theo quy định khi nào phải đăng ký mã số thuế cá nhân năm 2022

Theo quy định của nhà nước, khi một người lao động đủ điều kiện để nộp thuế. Được gọi là người nộp thuế, thì người đó sẽ được cấp mã số thuế cá nhân để thông qua đó, thực hiện nghĩa vụ nộp thuế cho nhà nước.

Theo Điều 35 Luật quản lý thuế 2019, mã số thuế được sử dụng như sau:

Khi thực hiện các giao dịch kinh doanh. Người nộp thuế phải ghi mã số thuế được cấp vào các hóa đơn, chứng từ, hay tài liệu.

Người nộp thuế bắt buộc phải cung cấp mã số thuế cho các cơ quan, tổ chức có liên quan. Hoặc ghi mã số thuế trên hồ sơ khi thực hiện các thủ tục hành chính. Theo cơ chế một cửa liên thông với cơ quan quản lý thuế.

Cơ quan quản lý thuế, Kho bạc Nhà nước, ngân hàng thương mại phối hợp thu ngân sách nhà nước, tổ chức được cơ quan thuế ủy nhiệm thu thuế sử dụng mã số thuế của người nộp thuế trong quản lý thuế và thu thuế vào ngân sách nhà nước.

Các ngân hàng thương mại, tổ chức tín dụng khác phải ghi mã số thuế trong cả hồ sơ mở tài khoản và các chứng từ giao dịch qua tài khoản của người nộp thuế.

Các tổ chức, cá nhân khác trong việc tham gia quản lý thuế sử dụng mã số thuế đã được cấp của người nộp thuế khi cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế.

Khi bên Việt Nam chi trả tiền cho tổ chức, cá nhân có hoạt động kinh doanh xuyên biên giới dựa trên nền tảng trung gian kỹ thuật số không hiện diện ở Việt Nam thì phải sử dụng mã số thuế đã cấp cho các tổ chức, cá nhân này để khấu trừ, nộp thay.

Khi mã số định danh cá nhân được cấp cho toàn bộ dân cư thì sử dụng mã số định danh cá nhân thay cho mã số thuế.

Các bước đăng ký mã số thuế cá nhân nhanh chóng

Bước 1: Truy cập Cổng thông tin của Tổng cục Thuế

Để có thể đăng ký mã số thuế, đầu tiên kế toán cần phải truy cập vào Cổng thông tin của Tổng cục thuế bằng cách nhấn vào link này.

Bước 2: Đăng nhập vào hệ thống

Để có thể đăng ký mã số thuế cho cá nhân là nhân viên của doanh nghiệp mình, kế toán nhấn chọn ô “Doanh nghiệp” ở góc bên phải màn hình.

Lưu ý rằng, đối với trường hợp cá nhân tự đăng ký mã số thuế cho chính mình thì sẽ nhấn chọn ô “Cá nhân” để tiến hành đăng ký.

Tiếp đó, hệ thống sẽ hiển thị giao diện “Đăng nhập hệ thống”, kế toán chỉ cần điền đầy đủ “Tên đăng nhập”, “Mật khẩu” và chọn “Đối tượng” là “Người nộp thuế” là xong.

Bước 3: Chọn chức năng “Đăng ký thuế”

Sau khi đã đăng nhập thành công vào hệ thống, trên giao diện chính của trang, kế toán nhấn chọn chức năng “Đăng ký thuế”, chọn tiếp “Đăng ký mới thay đổi thông tin của cá nhân qua CQT” rồi chọn hồ sơ “05-ĐK-TH-TCT”.

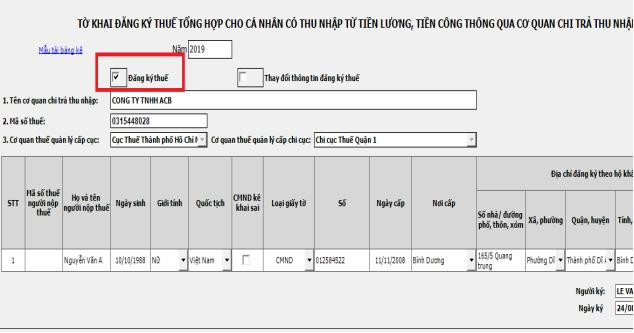

Bước 4: Điền thông tin tờ khai đăng ký và nộp tờ khai

Sau khi đã chọn xong, giao diện “Tờ khai đăng ký thuế tổng hợp cho cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập” sẽ hiển thị, việc của kế toán khi này là cần tiến hành điền các thông tin cần thiết để hoàn thành tờ khai. Cụ thể:

– Nhấn tích chọn vào ô “Đăng ký thuế”.

– Nhập chính xác thông tin của nhân viên cần đăng ký theo đúng như chứng minh thư nhân dân hoặc thẻ căn cước của họ tại bảng kê khai lần lượt các ô. Nếu muốn làm đăng ký cho 2 người trở lên, kế toán có thể nhấn vào ô “Thêm dòng”.

– Điền “Ngày ký” và điền tên giám đốc doanh nghiệp vào mục “Người đại diện pháp luật”.

Nhấn chọn ô “Hoàn thành kê khai”. Nhấn tiếp “Nộp hồ sơ đăng ký thuế” để hoàn thành thao tác đăng ký mã số thuế cá nhân cho nhân viên doanh nghiệp mình.

Thông thường, kết quả đăng ký mã số thuế cá nhân có thành công hay không sẽ được trả về rất nhanh, chỉ khoảng 20 phút. Do đó, các kế toán doanh nghiệp có thể dễ dàng kiểm tra kết quả trong ngày bằng cách nhấn chọn chức năng “Đăng ký thuế”, nhấn chọn “tra cứu hồ sơ”.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Theo quy định khi nào phải đăng ký mã số thuế cá nhân năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế cá nhân, đăng ký mã số thuế cá nhân lần đầu, đăng ký phát hành hóa đơn điện tử, mẫu quyết định phát hành hóa đơn điện tử, cách phát hành hoá đơn điện tử, tự đăng ký mã số thuế cá nhân online, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hồ sơ phát hành hóa đơn điện tử ..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Theo Điều 7 Thông tư 166/2013/TT-BTC mức phạt về hành vi không đăng ký mã số thuế cho người lao động như sau:

– Phạt cảnh cáo đối với hành vi nộp hồ sơ đăng ký thuế quá thời hạn quy định từ 01 ngày đến 10 ngày mà có tình tiết giảm nhẹ;

– Phạt tiền 700.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 400.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 1.000.000 đồng đối với hành vi nộp hồ sơ đăng ký thuế quá thời hạn quy định từ 01 ngày đến 30 ngày (trừ trường hợp quy định tại Khoản 1 Điều này).

– Phạt tiền 1.400.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 800.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 2.000.000 đồng đối với hành vi: Nộp hồ sơ đăng ký thuế quá thời hạn quy định trên 30 ngày.

Như vậy, mức phạt về hành vi không đăng ký mã số thuế cho người lao động được tính theo số ngày chậm đăng ký với mức nhẹ nhất là phạt cảnh cáo đến phạt tiền tối đa là 2.000.000 đồng.

Theo khoản 5 Điều 6 Thông tư 95/2016/TT-BTC, cơ quan chi trả thu nhập thực hiện đăng ký thuế cho cá nhân có thu nhập từ tiền lương, tiền công và đăng ký thuế cho người phụ thuộc của cá nhân một lần trong năm chậm nhất là 10 ngày trước thời điểm nộp hồ sơ quyết toán thuế thu nhập cá nhân.

Theo đó, công ty phải đăng ký mã số thuế cá nhân cho người lao động chậm nhất 10 ngày làm việc trước thời điểm nộp hồ sơ quyết toán thuế thu nhập cá nhân.

Thời hạn nộp hồ sơ khai quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Trước khi quyết toán thuế thu nhập cá nhân, công ty cần kiểm tra những ai chưa có mã số thuế cá nhân thì đăng ký trước khi nộp quyết toán thuế. Những cá nhân có phát sinh thu nhập từ tiền lương, tiền công tại công ty thì công ty đó đều phải đăng ký mã số thuế cá nhân cho cá nhân đó.

Bộ Tài chính đã quy định các cơ quan chi trả thu nhập phải thực hiện đăng ký thuế cho các cá nhân có thu nhập từ tiền công, tiền lương, đồng thời đăng ký thuế cho người phụ thuộc của cá nhân ấy 01 lần trong năm, chậm nhất là trong 10 ngày làm việc, tính từ trước thời điểm nộp hồ sơ cá nhân quyết toán thuế thu nhập cá nhân hàng năm.

Như vậy, các doanh nghiệp khi đăng ký cho các nhân viên của mình sẽ phải đăng ký chậm nhất là 10 ngày trước thời điểm nộp hồ sơ quyết toán thuế thu nhập cá nhân.

{kind=link}