Người nộp thuế phải đăng ký mã số thuế cá nhân với cơ quan quản lý thuế. Thường thì nhân viên sẽ cho phép công ty nơi họ làm việc đăng ký thay, ngoài ra, họ cũng có thể tự đăng ký nhưng sẽ lâu hơn. Kế toán X sẽ đề cấp đến các quy định về đăng ký mã số thuế cá nhân năm 2022 trong bài viết dưới đây.

Căn cứ pháp lý

- Thông tư 105/2020/TT-BTC

- Luật Quản lý thuế 2019

Quy định về đăng ký mã số thuế cá nhân năm 2022

Điều kiện đăng ký mã số thuế cá nhân?

Nếu ký hợp đồng lao động với cá nhân dưới 3 tháng, tổng thu nhập mỗi lần chi trả dưới 2 triệu đồng/ lần thì không phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân; Nếu tổng mức trả thu nhập từ 2 triệu đồng/ lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân, đơn vị thực hiện cấp chứng từ khấu trừ thuế nếu cá nhân có yêu cầu. Đơn vị sử dụng lao động không nhất thiết phải đăng ký của các cá nhân này.

Trường hợp tổng mức trả thu nhập cho cá nhân này từ 2 triệu đồng/ lần trở lên nhưng cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ 10%, ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân này làm cam kết (theo mẫu ban hành tại Thông tư số 156/2013/TT-BTC) gửi đơn vị bạn làm căn cứ tạm thời chưa khấu trừ thuế TNCN. Khi quyết toán thuế TNCN, đơn vị bạn phải tổng hợp danh sách và thu nhập của những cá nhân này vào Bảng kê mẫu số 05-1/BK-TNCN ban hành kèm theo Tờ khai quyết toán thuế TNCN và nộp cho cơ quan thuế. Các cá nhân này bắt buộc phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Quy định đăng ký mã số thuế cá nhân?

Căn cứ vào thông tư 105/2020/TT-BTC về đăng ký Thuế giải thích về thuật ngữ:

Mã số thuế là một dãy số, chữ cái hoặc ký tự do cơ quan quản lý thuế cấp cho người nộp thuế theo quy định của Luật quản lý thuế. Mã số thuế để nhận biết, xác định từng người nộp thuế bao gồm cả người nộp thuế có hoạt động xuất khẩu, nhập khẩu và được quản lý thống nhất trên phạm vi toàn quốc.

Quy định hiện hành đã quy định rõ, mã số thuế là một dãy số gồm 2 loại:

- Mã số thuế 10 chữ số.

- Mã số thuế 13 chữ số và không có chữ cái, chỉ gồm ký tự khác, dấu gạch ngang tại mã số thuế 13 chữ số.

Có 04 trường hợp phải đăng ký mã số thuế cá nhân và khai nộp thuế gồm, bao gồm:

- Một là, trường hợp cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên; thì tổ chức, cá nhân trả thu nhập thực hiện tạm khấu trừ thuế khi trả thu nhập theo Biểu thuế lũy tiến từng phần; sau khi đã tính trừ các khoản giảm trừ theo quy định.

- Hai là, trường hợp cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng có tổng mức trả thu nhập từ hai triệu đồng/lần trở lên; thì tổ chức; cá nhân trả thu nhập thực hiện tạm khấu trừ thuế tạm khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

- Ba là, trường hợp cá nhân người nộp thuế có số thuế phải nộp lớn hơn số thuế đã được khấu trừ trong năm tính thuế; cá nhân sẽ phải nộp thêm số thuế còn thiếu vào ngân sách nhà nước.

- Bốn là, trường hợp cá nhân người nộp thuế có số thuế phải nộp nhỏ hơn số thuế đã được khấu trừ trong năm tính thuế; cá nhân người nộp thuế sẽ được hoàn thuế TNCN; nếu đã có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế. Trường hợp cá nhân có phát sinh hoàn thuế TNCN; nhưng chậm nộp tờ khai quyết toán thuế theo quy định; thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Quy định về sử dụng mã số thuế

Người nộp thuế phải sử dụng mã số thuế được cấp theo quy định tại Điều 28 Luật quản lý thuế như sau:

- Người nộp thuế sử dụng mã số thuế để thực hiện khai thuế, nộp thuế, hoàn thuế và thực hiện các thủ tục về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất kinh doanh tại nhiều địa bàn khác nhau.

- Doanh nghiệp, tổ chức đã được cấp mã số thuế nếu phát sinh các hoạt động sản xuất kinh doanh mới hoặc mở rộng kinh doanh sang địa bàn tỉnh, thành phố khác nhưng không thành lập chi nhánh hoặc đơn vị trực thuộc hoặc có cơ sở sản xuất trực thuộc (bao gồm cả cơ sở gia công, lắp ráp) trên địa bàn khác với tỉnh, thành phố nơi đóng trụ sở chính, thuộc đối tượng được hạch toán Khoản thu của ngân sách nhà nước theo quy định của Luật quản lý thuế, thì được sử dụng mã số thuế đã cấp để khai thuế, nộp thuế với cơ quan thuế tại địa bàn nơi phát sinh hoạt động kinh doanh mới hoặc mở rộng kinh doanh.

- Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh có từ 2 (hai) địa Điểm kinh doanh trở lên và mỗi địa Điểm kinh doanh do một cơ quan thuế quản lý thì sử dụng mã số thuế đã cấp để kê khai, nộp thuế với cơ quan thuế tại địa bàn nơi có địa Điểm kinh doanh.

- Cá nhân đã được cấp mã số thuế cá nhân, khi phát sinh hoạt động kinh doanh, nếu cá nhân là đại diện hộ kinh doanh thì sử dụng mã số thuế của mình để kê khai, nộp thuế cho hoạt động kinh doanh và ngược lại.

- Chủ doanh nghiệp tư nhân phải sử dụng mã số thuế cá nhân của mình để kê khai, nộp thuế và quyết toán thuế thu nhập cá nhân của bản thân chủ doanh nghiệp tư nhân. Trường hợp doanh nghiệp tư nhân phát sinh nghĩa vụ khấu trừ, nộp thay thuế thu nhập cá nhân cho các cá nhân làm việc tại doanh nghiệp tư nhân thì sử dụng mã số thuế của doanh nghiệp tư nhân để kê khai, khấu trừ, nộp thay.

- Cá nhân là người phụ thuộc khi phát sinh nghĩa vụ phải nộp ngân sách nhà nước thì sử dụng mã số thuế đã được cấp cho người phụ thuộc để khai thuế, nộp thuế đối với các nghĩa vụ phát sinh phải nộp ngân sách nhà nước. Cơ quan thuế căn cứ vào hồ sơ phát sinh nghĩa vụ thuế lần đầu, thực hiện chuyển mã số thuế của người phụ thuộc thành mã số thuế của người nộp thuế để hạch toán nghĩa vụ thuế cho người nộp thuế.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Quy định về đăng ký mã số thuế cá nhân năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế cá nhân, đăng ký mã số thuế cá nhân lần đầu, đăng ký phát hành hóa đơn điện tử, hồ sơ hủy hóa đơn giấy, cách phát hành hoá đơn điện tử, tự đăng ký mã số thuế cá nhân online, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hồ sơ phát hành hóa đơn điện tử ..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Căn cứ điểm b khoản 9 Điều 7 Thông tư 105/2020/TT-BTC; cá nhân nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập; hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế; thì người nộp thuế nộp hồ sơ đăng ký thuế cho cơ quan thuế như sau:

Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương; tiền công do các tổ chức Quốc tế, Đại sứ quán; Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

Tại Chi cục Thuế; Chi cục Thuế khu vực nơi cá nhân có phát sinh nghĩa vụ với ngân sách nhà nước đối với cá nhân đăng ký thuế thông qua hồ sơ khai thuế (cá nhân có nghĩa vụ thuế sử dụng đất phi nông nghiệp chưa có mã số thuế; cá nhân có hoạt động chuyển nhượng bất động sản chưa có mã số thuế; cá nhân có phát sinh nghĩa vụ nộp ngân sách nhà nước đối với các khoản thu phát sinh không thường xuyên gồm: Lệ phí trước bạ, chuyển nhượng vốn; và các khoản thu phát sinh không thường xuyên khác chưa có mã số thuế).

Tại Chi cục Thuế; Chi cục Thuế khu vực nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú); đối với những trường hợp khác.

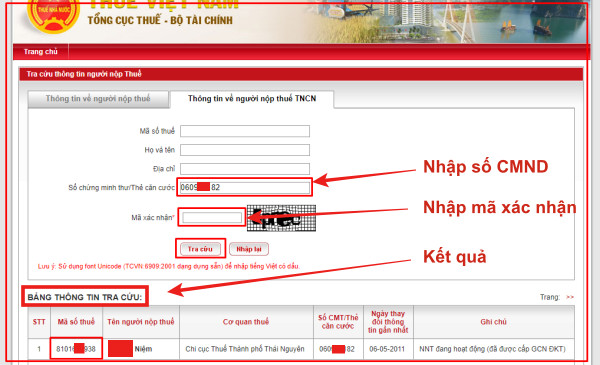

Bước 1: Truy cập theo địa chỉ: https://thuedientu.gdt.gov.vn

Bước 2: Đăng nhập vào hệ thống

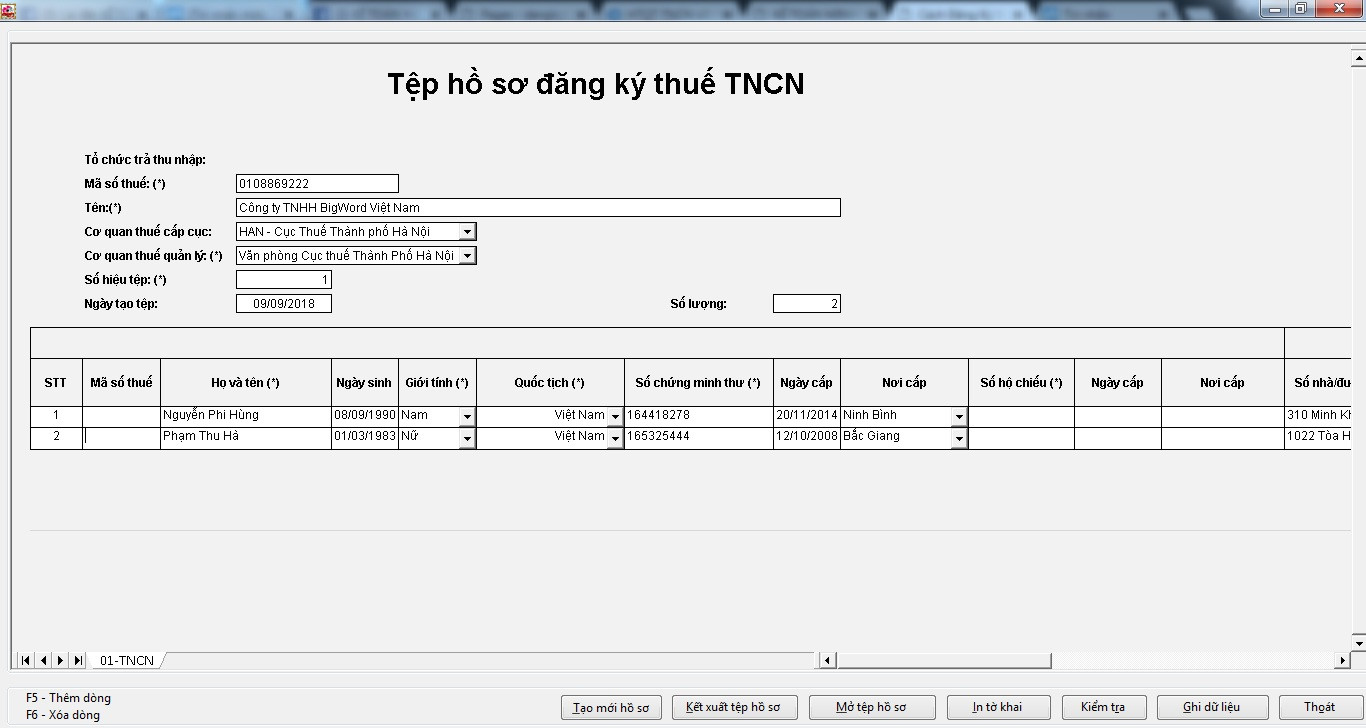

Đăng ký mã số thuế cho nhân viên của công ty, kế toán nhấn chọn ô “Doanh nghiệp”.

Sau đó, hệ thống sẽ hiển thị giao diện “Đăng nhập hệ thống”; kế toán chỉ cần điền đầy đủ “Tên đăng nhập”, “Mật khẩu” và chọn “Đối tượng” là “Người nộp thuế”.

Bước 3: Chọn chức năng “Đăng ký thuế”

Chọn “Đăng ký thuế” => “Đăng ký mới thay đổi thông tin của cá nhân qua cơ quan thuế” => chọn hồ sơ “05-ĐK-TH-TCT”.

Bước 4: Điền thông tin tờ khai và nộp.

Theo khoản 9 điều 7 Thông tư số 105/2020/TT – BTC quy định về địa điểm nộp hồ sơ đăng ký thuế như sau:

9. Đối với người nộp thuế là cá nhân quy định tại Điểm k, n Khoản 2 Điều 4 Thông tư này.

a) Cá nhân nộp thuế thu nhập cá nhân thông qua cơ quan chi trả thu nhập và có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập. Trường hợp nộp thuế thu nhập cá nhân tại nhiều cơ quan chi trả thu nhập trong cùng một kỳ nộp thuế, cá nhân chỉ ủy quyền đăng ký thuế tại một cơ quan chi trả thu nhập để được cơ quan thuế cấp mã số thuế. Cá nhân thông báo mã số thuế của mình với các cơ quan chi trả thu nhập khác để sử dụng vào việc kê khai, nộp thuế.

b) Cá nhân nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế cho cơ quan thuế

{kind=link}