Biên lai thu thuế, lệ phí là thứ mà chúng ta gặp thường xuyên trong quá trình sinh hoạt hàng ngày. Tuy nhiên với nhiều người còn chưa biết cách sử dụng đúng theo quy định pháp luật. Bài viết dưới đây của Kế toán X sẽ hướng dẫn các bạn đọc thủ tục mua biên lai phí, lệ phí năm 2022. Mời các bạn cùng tham khảo.

Căn cứ pháp lý

- Nghị định 123/2020/NĐ-CP

- Thông tư 78/2021/TT-BTC

Quy định về biên lai thu thuế, phí, lệ phí

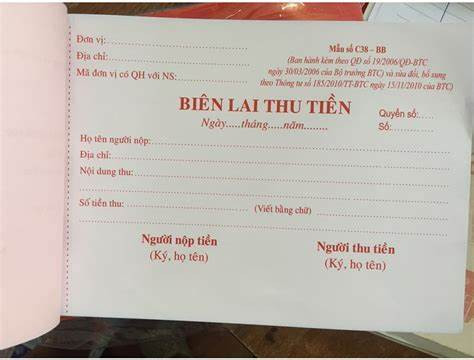

Biên lai

“Biên lai là chứng từ do tổ chức thu phí, lệ phí lập khi thu các khoản tiền phí, lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật.”

Loại biên lai

Biên lai in sẵn mệnh giá: là loại biên lai mà trên mỗi tờ biên lai đã được in sẵn số tiền phí, lệ phí cho mỗi lần nộp tiền và được sử dụng để thu các loại phí, lệ phí mà mức thu được cố định cho từng lần (kể cả các hình thức tem, vé).

Biên lai không in sẵn mệnh giá: là loại biên lai mà trên đó số tiền thu được do tổ chức thu phí, lệ phí lập khi thu tiền phí, lệ phí.

Hình thức biên lai

Biên lai đặt in là biên lai do tổ chức thu phí, lệ phí đặt in theo mẫu để sử dụng hoặc do cơ quan thuế đặt in để bán cho các tổ chức thu phí, lệ phí.

Biên lai tự in là biên lai do tổ chức thu phí, lệ phí tự in trên các thiết bị tin học, máy tính tiền hoặc các thiết bị khác khi cung ứng các dịch vụ công có thu phí, lệ phí.

Biên lai điện tử là tập hợp các thông điệp dữ liệu điện tử về cung ứng dịch vụ công của tổ chức thu phí, lệ phí được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương pháp điện tử theo quy định của pháp luật về giao dịch điện tử.

Nội dung của biên lai điện tử

Nội dung của biên lai điện tử bao gồm đầy đủ các mục như đối với các biên lai giấy, tuy nhiên nội dung của biên lai điện tử sẽ được thực hiện trực tiếp trên các thiết bị điện tử.

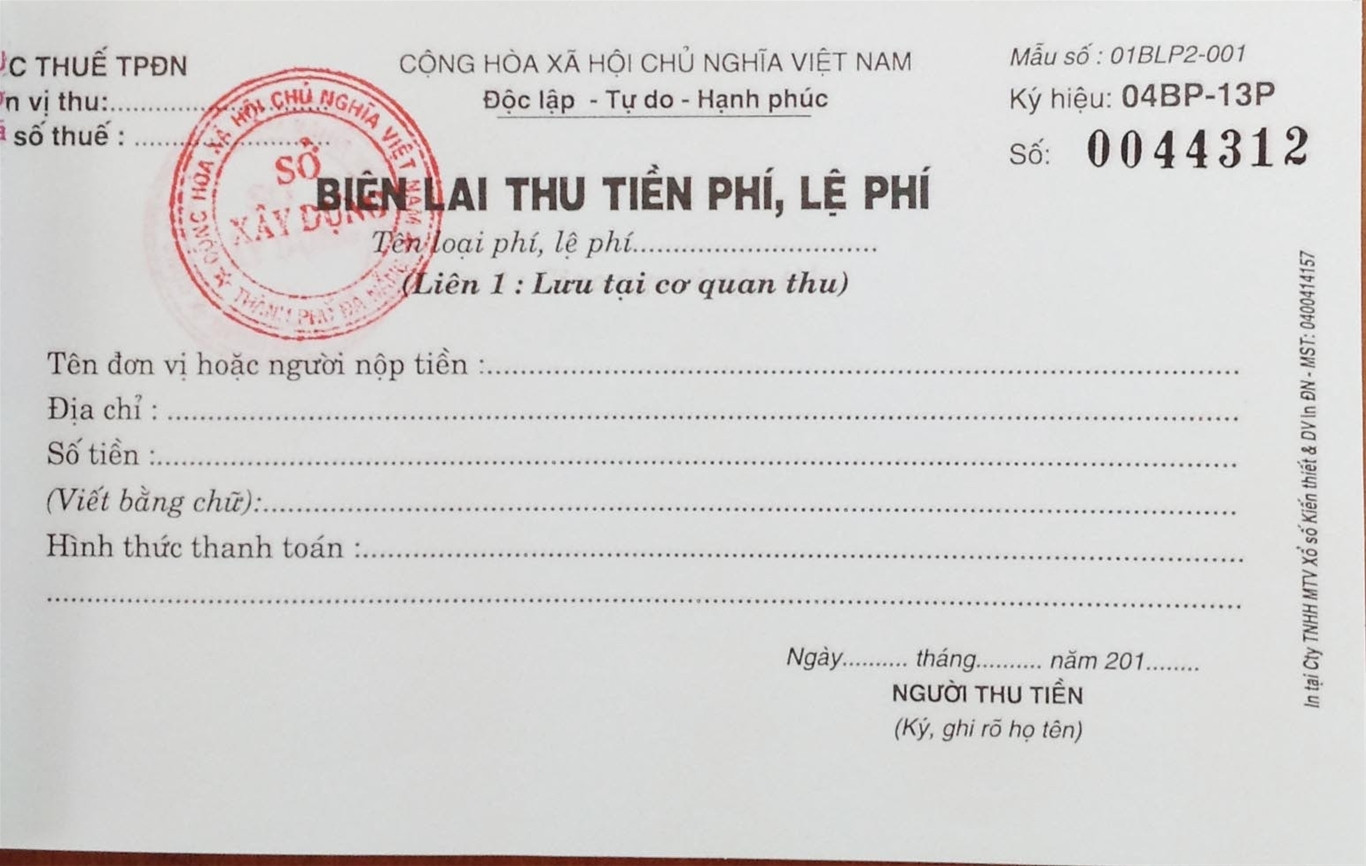

- Tên loại biên lai.

- Ký hiệu mẫu biên lai và ký hiệu biên lai

- Số thứ tự của biên lai là dãy số tự nhiên liên tiếp trong cùng một ký hiệu biên lai, gồm 7 chữ số. Với mỗi ký hiệu biên lai thì số thứ tự phải bắt đầu từ số 0000001

- Tên, mã số thuế của tổ chức thu phí, lệ phí.

- Tên loại phí, lệ phí và số tiền phí, lệ phí phải nộp.

- Ngày, tháng, năm lập biên lai.

- Họ tên, chữ ký (chữ ký số trên biên lai điện tử) của người thu tiền (trừ biên lai in sẵn mệnh giá).

- Tên, mã số thuế của tổ chức nhận in biên lai (đối với trường hợp đặt in).

- Biên lai được thể hiện là tiếng Việt.

Ký hiệu mẫu biên lai và ký hiệu biên lai

Căn cứ Phụ lục I.B ban hành kèm theo Thông tư 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính quy định mẫu ký hiệu ghi trên biên lai như sau:

– Ký hiệu mẫu biên lai có 10 ký tự, gồm:

+ 02 ký tự đầu thể hiện loại biên lai (01 là ký hiệu biên lai thu phí, lệ phí không có mệnh giá; 02 là ký hiệu biên lai thu phí, lệ phí có mệnh giá.)

+ 03 ký tự tiếp theo thể hiện tên biên lai (“BLP”).

+ 01 ký tự tiếp theo thể hiện số liên biên lai. Ví dụ: biên lai có 03 liên ký hiệu là “3”.

+ 01 ký tự tiếp theo (dấu “-”) phân cách giữa nhóm ký tự đầu với nhóm 03 ký tự cuối của ký hiệu mẫu biên lai.

+ 03 ký tự cuối là số thứ tự của mẫu trong một loại biên lai.

Ví dụ: Ký hiệu 01BLP2-001 được hiểu là: biên lai thu phí, lệ phí (loại không in sẵn mệnh giá), 02 liên, mẫu thứ 1.

– Ký hiệu biên lai gồm 08 ký tự:

+ 02 ký tự đầu là mã tỉnh, thành phố trực thuộc Trung ương theo hướng dẫn tại Phụ lục I.A và chỉ áp dụng đối với biên lai do Cục Thuế các tỉnh, thành phố trực thuộc Trung ương đặt in để bán cho các cơ quan thu phí, lệ phí.

+ 02 ký tự tiếp theo là nhóm hai trong 20 chữ cái in hoa của bảng chữ cái tiếng Việt bao gồm: A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y dùng để phân biệt các ký hiệu biên lai. Đối với biên lai do cơ quan thu phí, lệ phí đặt in, tự in thì 02 ký tự này là 02 ký tự đầu của ký hiệu biên lai.

+ 01 ký tự tiếp theo (dấu “-”) phân cách giữa các ký tự đầu với ba ký tự cuối của biên lai.

+ 02 ký tự tiếp theo thể hiện năm in biên lai. Ví dụ: biên lai in năm 2022 thì ghi là 22.

+ 01 ký tự cuối cùng thể hiện hình thức biên lai. Cụ thể: biên lai thu phí, lệ phí tự in ký hiệu là T; biên lai đặt in ký hiệu là P.

Ví dụ: Ký hiệu 01AA-22P được hiểu là biên lai thu phí, lệ phí do Cục Thuế Thành phố Hà Nội đặt in năm 2022.

Hướng dẫn thủ tục mua biên lai phí, lệ phí năm 2022

Đơn vị phát hành biên lai điện tử?

Theo quy định tại Thông tư số 215/2016/TT-BTC ban hành ngày 10/11/2016 thì đơn vị phát hành biên lai điện tử là Trung tâm Hỗ trợ nghiệp vụ đăng ký kinh doanh thuộc Cục Quản lý đăng ký kinh doanh – Bộ Kế hoạch và Đầu tư.

Trung tâm Hỗ trợ nghiệp vụ đăng ký kinh doanh sẽ thực hiện thu phí cung cấp thông tin doanh nghiệp theo quy định. Các chế độ thu, nộp, quản lý và sử dụng phí cung cấp thông tin doanh nghiệp, lệ phí đăng ký doanh nghiệp được quy định rõ ràng trong thông tư.

Tải xuống mẫu đơn đề nghị mua biên lai phí lệ phí

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Hướng dẫn thủ tục mua biên lai phí, lệ phí năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký hóa đơn điện tử, cách phát hành hoá đơn điện tử, mẫu báo cáo tài chính năm, công việc phải làm báo cáo thuế tháng, tra cứu thông báo phát hành hóa đơn điện tử, đóng mã số thuế doanh nghiệp, chốt thuế chuyển quận .… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Các trường hợp hủy biên lai được quy định tại Khoản 1 Điều 39 Nghị định số 123/2020/NĐ-CP

Biên lai đặt in bị in sai, in trùng, in thừa phải được tiêu hủy trước khi thanh lý hợp đồng đặt in biên lai thu phí, lệ phí.

Các loại biên lai đã lập của các đơn vị kế toán được tiêu hủy theo quy định của pháp luật về kế toán.

Tổ chức thu phí, lệ phí có biên lai không tiếp tục sử dụng phải thực hiện tiêu hủy biên lai.

Căn cứ Khoản 1 Điều 39 Nghị định 123/2020/NĐ-CP quy định các trường hợp tiêu hủy biên lai đặt in từ cơ quan thuế như sau:

– Biên lai đặt in bị in sai, in trùng, in thừa phải được tiêu hủy trước khi thanh lý hợp đồng đặt in biên lai thu phí, lệ phí.

– Các loại biên lai đã lập của các đơn vị kế toán được tiêu hủy theo quy định của pháp luật về kế toán.

– Tổ chức thu phí, lệ phí có biên lai không tiếp tục sử dụng phải thực hiện tiêu hủy biên lai.

– Các loại biên lai chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

Theo Khoản 3 Điều 39 Nghị định 123/2020/NĐ-CP quy định trình tự, thủ tục tiêu hủy biên lai đặt in từ cơ quan thuế như sau:

a) Thời hạn tiêu hủy biên lai chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế quản lý trực tiếp.

Trường hợp cơ quan thuế thông báo biên lai hết giá trị sử dụng thì tổ chức thu phí, lệ phí phải tiêu hủy biên lai và gửi cơ quan thuế bao gồm nội dung sau: tên cơ quan thu phí, lệ phí mã số thuế (nếu có); địa chỉ; phương pháp hủy biên lai; vào hồi mấy giờ, ngày, tháng, năm hủy; tên loại biên lai; ký hiệu mẫu biên lai; ký hiệu biên lai; từ số; đến số; số lượng. Thời hạn tiêu hủy biên lai chậm nhất là 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng.

b) Tổ chức thu phí, lệ phí phải lập Bảng kiểm kê biên lai cần tiêu hủy. Bảng kiểm kê biên lai cần hủy phải được ghi chi tiết các nội dung gồm: tên biên lai, ký hiệu mẫu biên lai, ký hiệu biên lai, số lượng biên lai tiêu hủy (từ số… đến số… hoặc kê chi tiết từng số biên lai nếu số biên lai cần tiêu hủy không liên tục).

c) Tổ chức thu phí, lệ phí phải thành lập Hội đồng tiêu hủy biên lai. Hội đồng tiêu hủy biên lai phải có đại diện lãnh đạo, đại diện bộ phận kế toán của tổ chức thu các khoản thu khác thuộc ngân sách nhà nước.

d) Các thành viên Hội đồng tiêu hủy biên lai phải ký vào biên bản tiêu hủy biên lai và chịu trách nhiệm trước pháp luật nếu có sai sót.

đ) Hồ sơ tiêu hủy biên lai gồm: Quyết định thành lập Hội đồng tiêu hủy biên lai; bảng kiểm kê biên lai cần tiêu hủy; biên bản tiêu hủy biên lai; thông báo kết quả tiêu hủy biên lai.

{kind=link}