Quyết toán thuế thu nhập doanh nghiệp là công việc bắt buộc phải làm khi kết thúc năm tài chính. Doanh nghiệp phải tạm tính số thuế thu nhập cá nhân đã tạm nộp, cuối năm quyết toán xem công ty có phải nộp thuế cả năm không. Mời bạn đọc tham khảo bài viết dưới đây của Kế toán X hướng dẫn quyết toán thuế tndn theo thông tư 80.

Căn cứ pháp lý

- Thông tư 80/2021/TT-BTC

- Nghị định số 126/2020/NĐ-CP

- Luật Quản lý thuế 2019

Hướng dẫn quyết toán thuế tndn theo thông tư 80

Quyết toán thuế TNDN là công việc mà kế toán thuế bắt buộc phải làm khi kết thúc năm tài chính. Hàng quý doanh nghiệp phải tạm tính ra số tiền thuế TNDN tạm nộp rồi cuối năm thực hiện quyết toán lại xem cả năm đó doanh nghiệp có phải nộp thuế hay không?

+ Nếu số đã tạm nộp 4 quý mà nhiều hơn khi quyết toán => DN đã nộp thừa tiền thuế => Số thuế nộp thừa này có thể bù trừ sang kỳ sau hoặc làm thủ tục hoàn thuế.

+ Nếu số tạm nộp 4 quý mà ít hơn khi quyết toán => DN nộp thiếu tiền thuế TNDN => DN phải Nộp thêm phần tiền thuế thiếu đó (và có thể bị tính tiền chậm nộp nếu chênh từ 20% số quyết toán so với số tạm tính).

Một số lưu ý trước khi quyết toán thuế TNDN 2022

Chọn mẫu quyết toán thuế TNDN theo TT80/2021/TT-BTC như hình bên dưới

Chọn Quyết toán định kỳ và các phụ lục cần thiết theo doanh nghiệp mình có.

- Phụ lục 03-8/TNDN dành cho doanh nghiệp phải phân bổ thuế TNDN cho các đơn vị trực thuộc.

- Phụ lục GDLK NĐ132 nếu có giao dịch liên kết.

- Phụ lục 92/2021/NĐ-CP nếu doanh nghiệp năm 2021 được giảm thuế 30%

Chọn ngành nghề có tỷ lệ doanh thu cao nhất

Mục tỷ lệ là bạn lấy doanh thu ngành chiếm tỷ trọng cao nhất chia cho tổng doanh thu toàn doanh nghiệp

Các bước cơ bản khi quyết toán thuế TNDN

Năm quyết toán.

Chọn phụ lục kê khai: chúng ta cần chọn 2 phụ lục cơ bản dành cho ngành sx kd thông thường là:

03-1A/TNDN: Kết quả hoạt động sản kinh doanh.

03-2A/TNDN: Chuyển lỗ từ hoạt động sản xuất kinh doanh.

(Chọn 03-2A khi năm nay DN lãi và có số lỗ của các năm trước được chuyển)

Chọn xong các bạn ấn “Đồng ý” phần mềm sẽ xuất hiện giao diện của tờ khai quyết toán như sau:

Trình tự thực hiện:

Bước 1: Hoàn thiện Phụ lục 03-1A/TNDN trước để phần mềm tự động tổng hợp số liệu lên chỉ tiêu A1 trên tờ khai quyết toán.

Bước 2: Làm tờ khai quyết toán 03/TNDN:

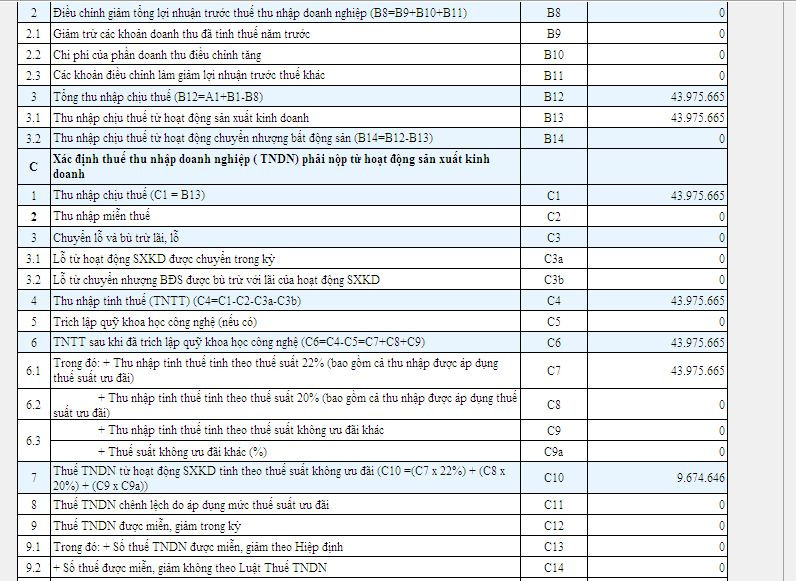

Điều chỉnh tăng giảm tổng lợi nhuận trước thuế ở các chỉ tiêu từ B1 – B14 (Nếu có) – Quan tâm nhất đến chỉ tiêu B4 – Các khoản chi phí không được trừ.

Xác định thu nhập tính thuế tại chỉ tiêu C4: âm hay dương

Nếu C4 âm (giá trị xuất hiện trong ngoặc đơn) => Năm nay DN không phải nộp thuế. Chúng ta chỉ cần quan tâm thêm chỉ tiêu [E1] – Thuế TNDN của hoạt động sản xuất kinh doanh – Đã Tạm Nộp trong Năm – Nếu trong năm ở các quý các bạn đã tạm tính ra số tiền phải nộp và các bạn đã mang số tiền đó đi nộp thì các bạn đưa số tiền đó vào E1 là xong.

Nếu C4 dương: có thu nhập tính thuế dương thì:

- Nếu các năm trước DN các bạn có số lỗ chưa chuyển hết (5 năm gần nhất) các bạn thực hiện Chuyển lỗ – Việc chuyển lỗ được thực hiện thông qua Phụ lục 03-2A/TNDN để đưa số liệu lên chỉ tiêu C3.

- Nếu không có số lỗ được chuyển hoặc chuyển lỗ xong mà các bạn vẫn có lãi tức là C4 vẫn dương thì chúng ta đưa giá trị dương ở C4 – Thu nhập tính thuế đó vào C7/C8/C9 theo mức thuế suất mà công ty các bạn áp dụng => là ra số tiền thuế TNDN mà các bạn phải nộp xuất hiện tại chỉ tiêu G. Sau đó các bạn hoàn thiện nốt chỉ tiêu E1 nữa là xong. (ngoài ra quan tâm đến chỉ tiêu H và I)

Thông tin chi tiết khi quyết toán thuế TNDN

Phần thông tin chung:

Chỉ tiêu [01]: Ghi rõ kỳ tính thuế năm (theo năm dương lịch hoặc năm tài chính đối với doanh nghiệp áp dụng năm tài chính khác với năm dương lịch), từ ngày đầu tiên của năm dương lịch/năm tài chính hoặc ngày bắt đầu hoạt động kinh doanh (đối với doanh nghiệp mới thành lập) hoặc ngày hợp đồng bắt đầu có hiệu lực (đối với hợp đồng) đến ngày kết thúc năm dương lịch/năm tài chính hoặc ngày chấm dứt hoạt động kinh doanh hoặc chấm dứt hợp đồng hoặc chuyển đổi hình thức sở hữu doanh nghiệp hoặc tổ chức lại doanh nghiệp được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán.

Khi kê khai trên ứng dụng, NNT đánh dấu chọn loại kỳ tính thuế là một trong các kỳ tính thuế sau: định kỳ hoặc kỳ tính thuế đầu tiên hoặc kỳ tính thuế cuối cùng để được kê khai theo nội dung tại chỉ tiêu 01 nêu trên.

Chỉ tiêu [04]: NNT chọn ngành nghề có tỷ lệ doanh thu cao nhất từ danh mục mã ngành cấp 2

Chỉ tiêu [05]: NNT kê khai tỷ lệ ngành nghề có tỷ lệ doanh thu cao nhất đã chọn ở chỉ tiêu [04]

Phần thông tin chi tiết

- Chỉ tiêu [A1]: NNT kê khai tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp trong kỳ tính thuế theo quy định của pháp luật về kế toán. Chỉ tiêu [A1] được lấy từ chỉ tiêu [22] trên Phụ lục 03-1A hoặc chỉ tiêu [19] trên Phụ lục 03-1B hoặc chỉ tiêu [90] trên Phụ lục 03-1C

- Chỉ tiêu [B1]: NNT kê khai toàn bộ các điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán, nhưng không phù hợp với quy định của Luật thuế TNDN, làm tăng tổng lợi nhuận trước thuế TNDN của cơ sở kinh doanh. Chỉ tiêu này được xác định bằng tổng các Chỉ tiêu từ [B2] đến [B7].

- Chỉ tiêu [B5]: NNT kê khai toàn bộ số thuế TNDN (hoặc một loại thuế có bản chất tương tự như thuế TNDN) cơ sở kinh doanh đã nộp ở nước ngoài đối với số thu nhập mà cơ sở nhận được từ các hoạt động sản xuất, kinh doanh, cung cấp dịch vụ ở nước ngoài trong kỳ tính thuế dựa trên các Biên lai và/hoặc chứng từ nộp thuế ở nước ngoài và được lấy từ dòng “Tổng cộng” tại cột (4) trên Phụ lục 03-4/TNDN

- Chỉ tiêu [B8]: NNT kê khai toàn bộ các khoản điều chỉnh dẫn đến giảm lợi nhuận trước thuế đã được phản ánh trong hệ thống sổ sách kế toán của doanh nghiệp. Chỉ tiêu này được xác định bằng công thức: [B8] = [B9] + [B10] + [B11] + [B12]

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Hướng dẫn quyết toán thuế tndn theo thông tư 80 “. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế nhân, đăng ký mã số thuế cá nhân lần đầu, đăng ký phát hành hóa đơn điện tử, đăng ký hóa đơn điện tử, cách phát hành hoá đơn điện tử, tự đăng ký mã số thuế cá nhân online, các bước khôi phục mã số thuế cá nhân bị khoá, tra cứu thông báo phát hành hóa đơn điện tử, báo cáo tài chính 6 tháng đầu năm.… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

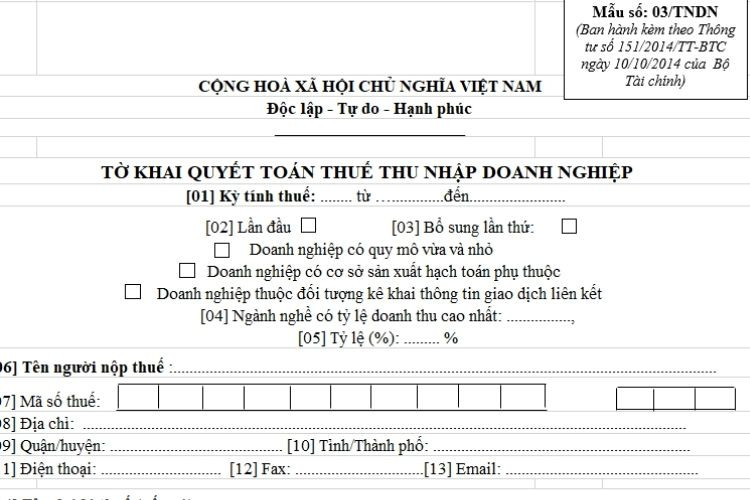

Tờ khai quyết toán thuế thu nhập doanh nghiệp mẫu 03/TNDN (ban hành kèm theo Thông tư 151/2014/TT-BTC). Tờ khai quyết toán thuế thu nhập doanh nghiệp mẫu 03/TNDN

Báo cáo tài chính năm hoặc báo cáo tài chính đến thời điểm có quyết định về việc doanh nghiệp thực hiện chia, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp, giải thể, chấm dứt hoạt động.

Một hoặc một số phụ lục kèm theo (ban hành kèm theo Thông tư số 156/2013/TT-BTC).

Phụ lục kết quả hoạt động sản xuất kinh doanh theo mẫu 03-1A/TNDN, mẫu 03-1B/TNDN, mẫu 03-1C/TNDN

Phụ lục chuyển lỗ theo mẫu số 03-2/TNDN

Các Phụ lục về ưu đãi về thuế thu nhập doanh nghiệp.

Người nộp thuế thu nhập doanh nghiệp thực hiện quyết toán thuế và nộp hồ sơ chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính;

Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

Lưu ý: Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Gia hạn nộp hồ sơ khai thuế:

Người nộp thuế không có khả năng nộp hồ sơ khai thuế đúng thời hạn do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ thì được thủ trưởng cơ quan thuế quản lý trực tiếp gia hạn nộp hồ sơ khai thuế.

Thời gian gia hạn không quá 30 ngày đối với việc nộp hồ sơ khai thuế tháng, khai thuế quý, khai thuế năm, khai thuế theo từng lần phát sinh nghĩa vụ thuế

Thời gian gia hạn không quá 60 ngày đối với việc nộp hồ sơ khai quyết toán thuế kể từ ngày hết thời hạn phải nộp hồ sơ khai thuế.

Người nộp thuế phải gửi đến cơ quan thuế văn bản đề nghị gia hạn nộp hồ sơ khai thuế trước khi hết thời hạn nộp hồ sơ khai thuế, trong đó nêu rõ lý do đề nghị gia hạn có xác nhận của cơ quan có thẩm quyền theo quy định.

{kind=link}