Doanh nghiệp có bắt buộc chuyển đổi hóa đơn điện tử, phải phát hành hoá đơn điện tử không? Bài viết dưới đây của Kế toán X sẽ giải đáp và cập nhật cho bạn đọc những quy định mới nhất về quy trình phát hành hóa đơn điện tử năm 2022.

Căn cứ pháp lý

- Nghị định 123/2020/NĐ-CP

- Thông tư 78/2021/TT-BTC

Thế nào là hóa đơn điện tử

Hóa đơn điện tử được hiểu là một tập hợp các dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, nhận, lưu giữ và quản lý bằng phương tiện điện tử. Mà bên doanh nghiệp sẽ phải tiến hành lập hóa đơn điện tử có mã của cơ quan thuế để giao cho người mua.

Có bắt buộc sử dụng hoá đơn điện tử hay không?

Căn cứ tại khoản 2 Điều 35 Nghị định 119/2018/NĐ-CP quy định các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh bắt buộc phải thực hiện hóa đơn điện tử chậm nhất là ngày 01/11/2020. Điều này cói nghĩa rằng thời hạn cuối cùng các đơn vị kinh doanh phải hoàn thành chuyển đổi hóa đơn điện tử là ngày 31/10/2020.

Tuy nhiên, ngày 19/10/2020, Chính phủ ban hành Nghị định 123/2020/NĐ-CP, trong đó bãi bỏ khoản 2 Điều 35 Nghị định 119/2018/NĐ-CP, không bắt buộc các đơn vị kinh doanh phải chuyển đổi hóa đơn điện tử trước ngày 01/11/2020.

Thay vào đó, thời hạn bắt buộc hoàn thành chuyển đổi hóa đơn điện tử sẽ được áp dụng từ ngày 01/07/2022.

Đối tượng bắt buộc áp dụng chuyển đổi HĐĐT từ ngày 01/07/2022

Căn cứ Nghị định 123/2020/NĐ-CP và Nghị định 119/2018/NĐ-CP, các đối tượng dưới đây sẽ bắt buộc chuyển đổi hóa đơn điện tử từ ngày 01/07/2022:

– Tổ chức, doanh nghiệp, cá nhân bán hàng hóa, cung cấp dịch vụ, bao gồm: Doanh nghiệp; đơn vị sự nghiệp công lập có bán hàng hóa, cung cấp dịch vụ; hợp tác xã; tổ chức khác; hộ, cá nhân kinh doanh.

– Tổ chức, cá nhân mua hàng hóa, dịch vụ.

– Tổ chức cung cấp dịch vụ hóa đơn điện tử.

– Cơ quan quản lý thuế các cấp và các tổ chức, cá nhân có liên quan đến việc quản lý, sử dụng hóa đơn.

Quy trình phát hành hóa đơn điện tử năm 2022

Các doanh nghiệp đang kinh doanh chưa sử dụng hóa đơn điện tử, sau khi nhận được thông báo từ cơ quan thuế yêu cầu chuyển đổi hóa đơn điện tử thì cần phải đăng ký sử dụng hóa đơn điện tử trên Cổng thông tin điện tử của Tổng cục Thuế hoặc hệ thống hóa đơn điện tử của thuế nhà nước. Doanh nghiệp đăng ký hóa đơn điện tử phải tuân thủ theo hướng dẫn trong Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP.

3 bước để phát hành hóa đơn điện tử:

- Bước 1: Lập tờ khai đăng ký sử dụng hóa đơn điện tử gửi Tổng cục Thuế

- Bước 2: Tổng cục Thuế gửi thông báo tiếp nhận đăng ký

- Bước 3: Thông báo chấp nhận cấp đăng ký hoặc từ chối từ Tổng cục Thuế.

Trong trường hợp doanh nghiệp không được chấp nhận phát hành hóa đơn điện tử, doanh nghiệp cần bổ sung nội dung theo yêu cầu của cơ quan thuế và thực hiện lại từ Bước 1.

Kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế, hộ , cá nhân kinh doanh phải tiêu hủy hóa đơn giấy đã phát hành như chưa sử dụng và ngừng sử dụng hóa đơn điện tử đã thông báo phát hành trước đó theo quy định cũ (nếu có). Thủ tục hủy hóa đơn điện tử thực hiện theo quy định tại Điều 27 Nghị định 123.

Theo quy định mới của Thông tư 78/2021/TT-BTC, doanh nghiệp không cần phải làm thủ tục thông báo phát hành hóa đơn điện tử, mẫu hóa đơn và số lượng hóa đơn với cơ quan thuế như trước nữa.

Khi đăng ký phát hành hóa đơn điện tử thành công, doanh nghiệp có thể tra cứu hóa đơn điện tử bán ra/ mua vào của mình trên cổng thông tin hóa đơn điện tử của Tổng cục Thuế.

Thủ tục phát hành hóa đơn điện tử

Trước khi tiến hành phát hóa đơn điện tử, phải xem xét điều kiện của các doanh nghiệp. Các doanh nghiệp phải đáp ứng được các điều kiện sau đây:

- Doanh nghiệp phải đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế; hoặc tổ chức kinh tế sử dụng giao dịch điện tử trong hoạt động ngân hàng.

- Có địa điểm, các đường truyền thông tin, mạng, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hóa đơn điện tử;

- Đội ngũ nhân viên có trình độ, khả năng thực hiện với yêu về khởi tạo, lập, sử dụng hóa đơn điện tử.

- Có chữ ký điện tử theo quy định;

- Có phần mềm bán hàng hóa, dịch vụ kết nối với phần mềm kế toán, phải đảm bảo dữ liệu của hoá đơn điện tử bán hàng hoá, cung ứng dịch vụ được tự động chuyển vào phần mềm kế toán ở thời điểm lập hóa đơn.

- Quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu chứng minh được hệ thống lưu trữ tương thích với chuẩn mực về hệ thống lưu trữ dữ liệu; và lưu trữ dữ liệu hoặc lưu trực tuyến dữ liệu.

Bước 1: Nộp quyết định áp dụng hóa đơn điện tử tới cơ quan thuế

Doanh nghiệp phải thực hiện việc ra quyết định áp dụng hóa đơn điện tử rồi gửi đến cơ quan thuế qua cổng thông tin điện tử.

Nội dung quyết định phải có đầy đủ các nội dung sau đây:

- Tên gọi của hệ thống thiết bị, phần mềm ứng dụng dùng để khởi tạo, lập hoá đơn điện tử.

- Phương tiện điện tử chính là phương tiện mà hoạt động dựa trên cơ sở công nghệ điện, điện tử, kỹ thuật số, từ tính, truyền dẫn không dây, quang học, điện từ hoặc công nghệ tương tự.

- Bộ phận kỹ thuật hoặc là tên của nhà cung ứng dịch vụ chịu trách nhiệm về mặt kỹ thuật hoá đơn điện tử, phần mềm ứng dụng;

- Quy trình khởi tạo, lập, luân chuyển và lưu trữ dữ liệu hoá đơn điện tử trong nội bộ tổ chức.

- Trách nhiệm của các bộ phận liên quan việc khởi tạo, lập, xử lý, luân chuyển và lưu trữ dữ liệu hoá đơn điện tử trong nội bộ tổ chức bao gồm cả trách nhiệm của người được thực hiện chuyển đổi hóa đơn điện tử sang hóa đơn giấy.

Bước 2: Khởi tạo hóa đơn điện tử

Ở bước này, chính là bước để tạo định dạng cho hóa đơn, thiết lập được đầy đủ các thông tin của người bán hàng, loại hóa đơn, ký hiệu hóa đơn, định dạng truyền và nhận lưu trữ khi bán hàng, dịch vụ trên phương tiện điện tử của tổ chức kinh doanh hoặc cung ứng dịch vụ.

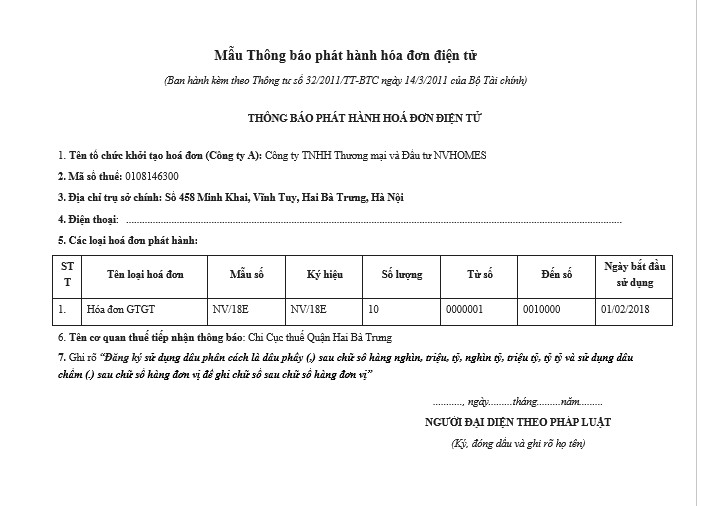

Bước 3: Phát hành hóa đơn điện tử

Việc phát hành phải được ra thông báo và gửi tới cơ quan thuế quản lý trực tiếp

Thông báo theo mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC

Bước 4: Doanh nghiệp ký số vào hóa đơn điện tử

Bước 5: Gửi hóa đơn điện tử tới cơ quan thuế theo đường điện tử.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Quy trình phát hành hóa đơn điện tử năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế cá nhân, đăng ký mã số thuế cá nhân lần đầu, đăng ký phát hành hóa đơn điện tử, đăng ký hóa đơn điện tử, cách phát hành hoá đơn điện tử, tự đăng ký mã số thuế cá nhân online, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hồ sơ phát hành hóa đơn điện tử, thuế môn bài của chi nhánh hạch toán phụ thuộc..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Theo quy định tại Khoản 3 Điều 59 Nghị định 123/2020 quy định: “Bãi bỏ khoản 2 và khoản 4 Điều 35 Nghị định số 119/2018/NĐ-CP ngày 12 tháng 9 năm 2018 của Chính Phủ quy định về hóa đơn điện tử kể từ ngày 01/11/2020”. Như vậy, thời hạn bắt buộc sử dụng hóa đơn điện tử của các doanh nghiệp theo quy định mới nhất tại Nghị định 123/2020 là kể từ ngày 01/07/2022. Điều đó có nghĩa là từ quý III năm 2022 sẽ bắt đầu phải sử dụng hóa đơn điện tử.

Tại cổng thông tin hóa đơn điện tử, chọn Tab Tra cứu hóa đơn điện tử. Bạn nhập đầy đủ các thông tin của hóa đơn cần tra cứu. Những trường có dấu * đỏ là trường bắt buộc phải nhập. Các thông tin của hóa đơn điện tử cần nhập bao gồm:

MST người bán: nhập mã số thuế của bên bán xuất hóa đơn

2 – Loại hóa đơn: chọn loại hóa đơn cần tra cứu trong danh sách như hóa đơn giá trị gia tăng, hóa đơn bán hàng, hóa đơn bán tài sản công, hóa đơn bán hàng dự trữ quốc gia, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho gửi bán hàng đại lý.

3 – Ký hiệu hóa đơn: nhập kí hiệu hóa đơn gồm 6 ký tự, ví dụ C21TML

4 – Số hóa đơn: Nhập vào số hóa đơn cần tra cứu trên hóa đơn

5 – Tổng tiền thanh toán: nhập tổng số tiền thanh toán trên hóa đơn bằng số

6 – Mã Capcha: là mã bảo mật, người dùng nhập chính xác mã capcha có trong hình bên trái. Lưu ý các kí tự chữ cần viết hoa và không có dấu cách trong mã.

Sau khi nhập đầy đủ thông tin tra cứu hóa đơn điện tử, bạn ấn vào nút Tìm kiếm.

Kết quả trả về hiển thị như mục A tức là Tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm. Trạng thái xử lý hóa đơn: Đã cấp mã hóa đơn. Khi ấy hóa đơn điện tử cần tra cứu đã hợp lệ.

{kind=link}