Gửi lại báo cáo tình hình sử dụng hóa đơn là công việc được kế toán thực hiện hàng tháng, hàng quý. Công việc yêu cầu các kỹ năng, kinh nghiệm của kế toán để có thể thực hiện. Ngày nay, quá trình chuyển đổi hoá đơn điện tử đã được phổ biến và ổn định trên cả nước, vậy kế toán có phải gửi lại báo cáo tình hình sử dụng hoá đơn nữa không? quá trình này được thực hiện như thế nào? Hãy cùng Kế toán X tìm hiểu về vấn đề này nhé.

Căn cứ pháp lý

- Thông tư 78/2021/TT-BTC

- Nghị định 123/2020/NĐ-CP

- Nghị định 125/2020/NĐ-CP

Báo cáo tình hình sử dụng hoá đơn là gì?

Báo cáo tình hình sử dụng hóa đơn là một trong những đầu việc mà một số kế toán doanh nghiệp hoặc hộ kinh doanh thường phải thực hiện từng tháng, từng quý.

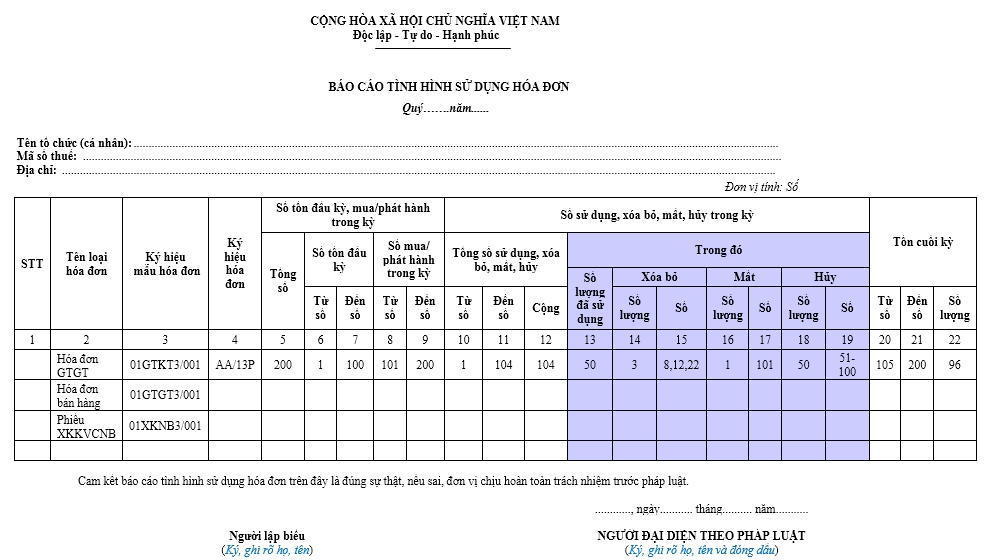

Mẫu báo cáo tình hình sử dụng hoá đơn được dùng để theo dõi, kiểm tra việc sử dụng hoá đơn trong kỳ của doanh nghiệp, hộ kinh doanh: Số hoá đơn đã viết, xuất, bị xoá bỏ, huỷ hoặc mất mát, hư hỏng…

Ai có trách nhiệm gửi lại báo cáo tình hình sử dụng hoá đơn?

- Người nộp thuế là tổ chức, hộ/cá nhân kinh doanh dùng hóa đơn mua của Cơ quan thuế thì phải nộp báo cáo sử dụng hoá đơn Mẫu số BC26/HĐG Phụ lục IA, kèm với bảng kê hoá đơn đã dùng trong kỳ tính thuế đến CQT trực thuộc theo hàng quý:

– Nếu trong kỳ tính thuế, đơn vị không sử dụng hoá đơn thì tại báo cáo Mẫu số BC26/HĐG Phụ lục IA, NNT ghi số lượng hoá đơn đã sử dụng là 0, đơn vị cũng không cần nộp thêm bảng kê hoá đơn;

– Nếu đơn vị đã sử dụng hết hoá đơn, tại báo cáo tình hình sử dụng hoá đơn kỳ trước ghi số lượng hoá đơn có số tồn bằng 0 thì NNT không phải lập báo cáo mẫu BC26 trong kỳ đó nữa; - Người nộp thuế là doanh nghiệp, tổ chức, hộ/cá nhân kinh doanh hàng hoá, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hoá đơn và bảng kê hoá đơn trong kỳ nếu có sự chia tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu, giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng thời hạn với nộp hồ sơ quyết toán thuế;

- Người nộp thuế là doanh nghiệp, tổ chức, hộ/cá nhân kinh doanh chuyển địa điểm kinh doanh đến địa bàn khác nơi cơ quan thuế quản lý trực thuộc cần nộp báo cáo tình hình sử dụng hoá đơn và bảng kê hoá đơn được sử dụng trong kỳ với cơ quan thuế mới.

Vậy nếu người bán xuất hoá đơn điện tử theo thông tư 78/2021/TT-BTC mà không đặt in hoá đơn từ cơ quan thuế thì không cần lập báo cáo tình hình sử dụng hoá đơn.

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Như vậy những đối tượng trên có trách nhiệm Gửi lại báo cáo tình hình sử dụng hóa đơn, những người không thuộc đối tượng này thì không có trách nhiệm gửi.

Khi nào thì gửi lại báo cáo tình hình sử dụng hoá đơn?

Căn cứ theo Điều 20, Nghị định 123/2020/NĐ-CP quy định các trường hợp gửi lại báo cáo tình hình sử dụng hoá đơn khi:

Trường hợp trong thời gian chưa khắc phục được sự cố của cơ quan thuế thì cơ quan thuế có giải pháp bán hóa đơn do cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng. Sau khi hệ thống cấp mã của cơ quan thuế được khắc phục, cơ quan thuế thông báo để các tổ chức, cá nhân tiếp tục sử dụng hóa đơn điện tử có mã của cơ quan thuế chậm nhất 02 ngày làm việc kể từ thời hạn ghi trên thông báo của cơ quan thuế, tổ chức, cá nhân gửi báo cáo tình hình sử dụng hóa đơn giấy đã mua của cơ quan thuế theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định này.

Một số trường hợp khác phải Gửi lại báo cáo tình hình sử dụng hóa đơn theo sự kiện phát sinh. Cụ thể, doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi:

Chia, tách, sáp nhập, phá sản, giải thể hay chuyển đổi sở hữu.

Giao, khoán, bán, cho thuê doanh nghiệp nhà nước.

Khi nào báo cáo tình hình sử dụng hoá đơn lần cuối cùng?

Sau khi nhận được thông báo chấp nhận sử dụng hóa đơn điện tử theo Thông tư số 78/2021/TT-BTC, doanh nghiệp cần Gửi lại báo cáo tình hình sử dụng hóa đơn mẫu BC26 có đính kèm phụ lục 3.12 quyết toán hóa đơn giấy và hóa đơn điện tử theo quy định cũ

!Lưu ý khi lập mẫu BC26 lần cuối cùng:

Mẫu BC26 lần cuối cùng nhằm mục đích quyết toán, chốt lại thời điểm chuyển đổi lên hóa đơn kiểu mới nên còn tồn những hóa đơn nào, kế toán nên chọn ngày đầu là đầu quý tới là ngày muốn chốt chuyển lên hóa đơn điện tử

Tới hạn nộp báo cáo tháng/quý, doanh nghiệp lập Báo cáo tình hình sử dụng hóa đơn lần cuối cùng cho hóa đơn giấy và hóa đơn điện tử theo quy định cũ, chính thức chia tay hóa đơn giấy.

Cách nộp báo cáo tình hình sử dụng hoá đơn qua mạng?

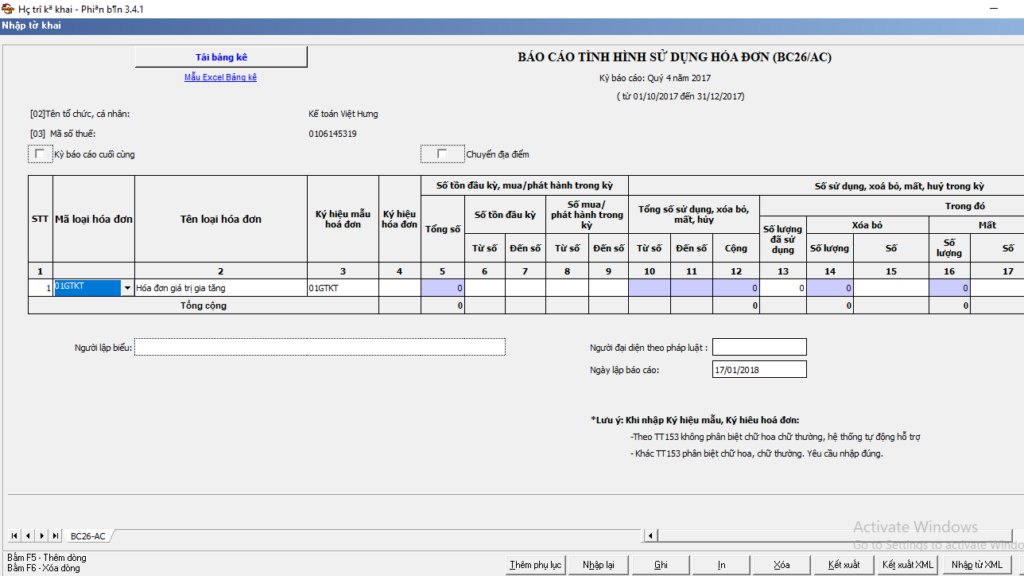

Bước 1: Sử dụng phần mềm HTKK bản mới nhất để báo cáo tình hình sử dụng hoá đơn

Sau khi đăng nhập vào phần mềm HTKK, người nộp chọn mục “Hoá đơn” và chọn tiếp “Báo cáo tình hình sử dụng hoá đơn BC26/AC”;

Tiếp đó, chọn “Kỳ kê khai” theo tháng hoặc theo quý tương ứng với thời gian nộp thuế của doanh nghiệp; chọn kỳ cụ thể rồi nhấn đồng ý.

Ngoài ra, doanh nghiệp, tổ chức cần chọn một trong hai mẫu Báo cáo BC26/AC trên phần mềm như sau:

Báo cáo tình hình sử dụng hoá đơn mẫu BC26/AC

Báo tình hình sử dụng hoá đơn theo số lượng mẫu BC26/AC chỉ dành cho đối tượng là những hoá đơn được quy định tại điều 27 thông tư 39/2014/TT-BTC gồm:

- Hoá đơn cước dịch vụ viễn thông

- Hoá đơn tiền điện

- Hoá đơn tiền nước

- Hoá đơn thu phí dịch vụ của các ngân hàng

- Vé vận tải hành khách

- Tem, vé khác,…

Bước 2: Điền đầy đủ chỉ tiêu cho báo cáo

Cột 1 – “Mã loại hoá đơn”: Nhấn hình mũi tên đi xuống bên phải để chọn loại hoá đơn;

Cột 2 – “Tên loại hoá đơn”: Phần mềm tự động chạy theo mã hoá đơn;

Cột 3 – “Ký hiệu mẫu hoá đơn”: Phần mềm tự động cập nhật mã loại hoá đơn nhưng chỉ hiện nội dung “01GTKT” hoặc “02GTTT” nghĩa là ký hiệu mẫu hoá đơn GTGT hoặc hoá đơn bán hàng tùy theo lựa chọn ban đầu; Người nộp điền hậu tố theo ký hiệu mẫu hoá đơn ở góc phải của hoá đơn đầu ra, tại dòng đầu tiên;

Cột 4 – “Ký hiệu hoá đơn”: Ghi ký hiệu hoá đơn trên hoá đơn đầu ra, lấy thông tin ở góc phải của hoá đơn dòng thứ 2;

Cột 5 – “Tổng số”: Phần mềm tự động tổng hợp kết quả

Cột 6 – “Từ số”: Ghi số hoá đơn chưa lập nhỏ nhất từ kỳ thuế trước đó

Cột 7 – “Đến số”: Ghi số hoá đơn đã lập lớn nhất trong tờ Thông báo sử dụng hoá đơn;

Cột số 8 và 9 – “Số mua/phát hành trong kỳ”: Tính bằng số hoá đơn GTGT đặt mua trong kỳ tính thuế mà doanh nghiệp đã thông báo phát hành/số hoá đơn bán hàng doanh nghiệp mua từ Chi cục thuế. Nếu không phát sinh việc mua/phát hành hoá đơn thì bỏ trống 2 cột này;

Cột 10, 11, 12 – “Tổng số sử dụng, xóa bỏ, mất, hủy”: Phần mềm tự động nhảy số liệu tương ứng.

Cột số 13 – “Số lượng hóa đơn đã sử dụng”: Tính bằng số hoá đơn đã xuất, không bao gồm hóa đơn đã xóa, mất, hủy trong kỳ. Nghĩa là Cột 13 = Số hoá đơn sử dụng cuối cùng trong kỳ – Số hoá đơn sử dụng đầu tiên trong kỳ + 1 – Số hoá đơn xoá, mất, huỷ;

Cột 15 – “Số Xóa bỏ”: Tính bằng số lượng hoá đơn đã lập do sai sót bị xoá (điền đầy đủ các số hoá đơn bị xóa);

Cột 17 – “Số Mất”: Tính bằng số lượng hóa đơn đã lập nhưng bị mất;

Cột 19 – “Số Hủy”: Tính bằng số lượng hoá đơn chưa lập nhưng phải huỷ do đặt in bị in sai, trùng, thừa cần huỷ trước thanh lý hợp đồng đặt in hoá đơn hoặc do công ty bị chia tách, sáp nhập, giải thể…Không có nhu cầu sử dụng hoá đơn nữa. Trước đó phải thành lập hội đồng huỷ và có thông báo đến cơ quan thuế;

Cột 14, 16, 18 – “Số lượng”: Phần mềm tự động tổng hợp từ các số hóa đơn được điền vào các cột 15, 17, 19;

Cột 20, 21, 22 ” Tồn cuối kỳ”: Phần mềm tự động tổng hợp.

Sau đó điền thông tin cá nhân:

Người đại diện theo pháp luật của Doanh nghiệp: Điền tên Giám đốc doanh nghiệp;

Người lập biểu: Điền tên Người lập biểu

Ngày lập báo cáo: Thường được mặc định là ngày hiện tại, nếu sửa thì phải sửa sớm hơn, không được muộn hơn.

Bước 3: Nhấn “Ghi”, cập nhật lỗi do phần mềm thông báo nếu có

Bước 4: Kết xuất XML và kết xuất báo cáo nộp đến Cơ quan thuế

Gửi lại báo cáo tình hình sử dụng hoá đơn muộn bị xử phạt như thế nào?

Căn cứ theo Điều 29 Nghị định 125/2020/NĐ-CP quy định về xử phạt hành vi vi phạm quy định về lập, gửi thông báo, báo cáo về hóa đơn như sau:

Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

- Nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này;

- Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt.

Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định.

Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định.

Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

- Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

- Không nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế theo quy định.

Các hành vi vi phạm về lập, gửi thông báo, gửi lại báo cáo về hóa đơn đã được quy định tại Điều 23, 25 Nghị định này thì không áp dụng Điều này khi xử phạt vi phạm hành chính.

Biện pháp khắc phục hậu quả: Buộc lập, gửi thông báo, báo cáo về hóa đơn đối với hành vi quy định tại điểm b khoản 2 và điểm b khoản 5 Điều này.

Mời bạn xem thêm

- Hướng dẫn báo cáo tình hình sử dụng hoá đơn năm 2022?

- Chi phí phát hành hoá đơn điẹn tử năm 2022?

- Hướng dẫn huỷ hoá đơn điện tử đã phát hành năm 2022?

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Gửi lại báo cáo tình hình sử dụng hóa đơn“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về báo cáo tình hình sử dụng hoá đơn. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế cá nhân, đăng ký mã số thuế cá nhân lần đầu, báo cáo tài chính 3 năm gần nhất , đăng ký phát hành hóa đơn điện tử, cách phát hành hoá đơn điện tử,, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hạch toán thuế phụ thuộc ..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Nếu trường hợp báo cáo tình hình sử dụng hóa đơn của bạn có sai sót, nhầm lẫn thì làm lại báo cáo cho đúng và nộp lại qua trang nộp tờ khai thuế điện tử của Tổng Cục Thuế.

Hồ sơ nộp lại Báo cáo tình hình sử dụng hóa đơn sai gồm:

Báo cáo tình hình sử dụng hóa đơn đúng (thực hiện tương tự như báo cáo THSD hóa đơn nộp lần đầu)

Bản gốc hoặc bản photo Báo cáo tình hình sử dụng hóa đơn sai (Tuỳ thuộc vào yêu cầu của từng Cơ quan thuế) lưu cùng bản đúng để sau này làm chứng từ đối chiếu khi giải trình trong trường hợp thanh tra thuế.

Công văn giải trình sai sót.

Giấy nộp tiền phạt (Trường hợp doanh nghiệp quá hạn nộp tờ khai)

Trường hợp doanh nghiệp, tổ chức đã được cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn có mã theo Nghị định số 123/2020/NĐ-CP từ quý II/2022 thì doanh nghiệp, tổ chức phải ngừng sử dụng hóa đơn điện tử đã thông báo phát hành theo các quy định trước đây, tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng (nếu có) theo hướng dẫn tại Điều 15 Nghị định số 123/2020/NĐ-CP nêu trên, đồng thời lập và gửi thông báo kết quả hủy hóa đơn; báo cáo tình hình sử dụng hóa đơn của hình thức cũ (hóa đơn điện tử theo Thông tư số 32/2011/TT-BTC hoặc hóa đơn giấy) đến cơ quan thuế.

Đối tượng phải nộp báo cáo tình hình sử dụng hoá đơn theo quyết định 1421 là doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, nộp theo quý.

Cơ quan nhận báo cáo tình hình sử dụng hoá đơn theo quyết định 1421 là cục thuế/chi cục thuế, nhận báo cáo qua cổng thông tin điện tử của Tổng cục thuế.

{kind=link}