Thuế thu nhập cá nhân được áp dụng với từng trường hợp cụ thể. Không phải ai cũng phải nộp thuế thu nhập cá nhân, nhưng phải đáp ứng các điều kiện, tiêu chuẩn theo quy định của pháp luật. Khi nắm rõ cách tính thuế TNCN, kế toán sẽ tránh được những sai sót trong quá trình làm việc. Dưới đây là công thức tính thuế thu nhập cá nhân theo quy định mới năm 2022, mời các bạn cùng đón xem.

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân còn được gọi là Personal Income Tax. Đây là khoản tiền được trích ra từ tiền lương hay các nguồn thu nhập khác của cá nhân để nộp vào ngân sách nhà nước sau khi đã được giảm trừ. Với những người có mức thu nhập thấp, tổng thu nhập chưa tới mức phải chịu thuế được quy định thì sẽ không phải nộp thuế.

Kế toán công ty, doanh nghiệp có thể kê khai thuế thu nhập cá nhân theo tháng hoặc quý và quyết toán toán thuế theo năm. Đối tượng nộp thuế thu nhập cá nhân sẽ được tính theo hai trường hợp là cư trú và không cư trú tại Việt Nam. Đồng thời cần căn cứ vào thời hạn hợp đồng lao động là trên 3 tháng hay dưới 3 tháng để áp dụng cách tính thuế thu nhập cá nhân phù hợp.

Công thức tính thuế thu nhập cá nhân theo quy định mới năm 2022

Cá nhân cư trú tại Việt Nam

Công thức tính thuế thu nhập cá nhân với đối tượng cư trú là người có mặt tại Việt Nam tính theo năm dương lịch là từ 183 ngày trở lên hoặc 12 tháng liên tục kể từ ngày đầu tiên có mặt ở Việt Nam, ngày đến và ngày đi được tính là 1 ngày.

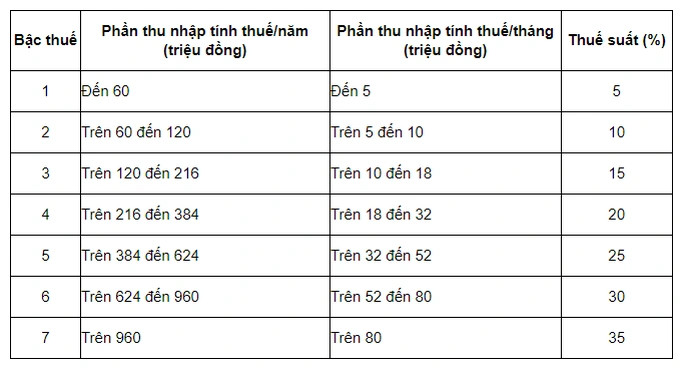

Cá nhân ký hợp đồng lao động với thời hạn từ 3 tháng trở lên

Với trường hợp này, thuế thu nhập cá nhân sẽ được tính theo biểu lũy tiến từng phần tức là từng phần thu nhập của người lao động sẽ được tính mức thuế khác nhau. Dù cá nhân ký hợp đồng từ 3 tháng trở lên tại 1 hay nhiều nơi hoặc đã nghỉ làm trước khi kết thúc hợp đồng lao động thì đều áp dụng cách tính này.

Cách tính thuế thu nhập cá nhân lũy tiến từng phần cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó: Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập – Các khoản thu nhập miễn thuế*) Các khoản giảm trừ:

- Giảm trừ gia cảnh:

Giảm trừ bản thân cá nhân người nộp thuế là 11.000.000 đồng/tháng.

Người phụ thuộc: Theo Nghị quyết 954/2020/UBTVQH14 là giảm trừ với mỗi người phụ thuộc là 4.400.000 đồng/tháng. Tuy nhiên cá nhân phải đăng ký người phụ thuộc và khi được cấp MST mới có thể được giảm trừ.

- Các khoản bảo hiểm bắt buộc như bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm xã hội hay bảo hiểm nghề nghiệp.

- Các khoản tiền làm từ thiện, khuyến học,…: Để được giảm trừ thì cần có tài liệu chứng minh của các tổ chức hợp pháp.

Các khoản thu nhập được miễn thuế:

- Khoản tiền hỗ trợ ăn trưa, giữa ca:

Nếu doanh nghiệp chi tiền phụ cấp ăn trưa, giữa ca cho người lao động thì được miễn thuế tối đa 730.000 đồng/người/tháng. Trường hợp doanh nghiệp chi vượt quá số tiền phụ cấp ăn trưa quy định thì phần chi vượt sẽ phải chịu thuế thu nhập cá nhân.

Nếu doanh nghiệp có thể tự tổ chức nấu ăn, mua xuất ăn cho nhân viên thì người lao động được miễn tính thuế thu nhập cá nhân.

- Trang phục: Nếu doanh nghiệp mua đồng phục và phát cho nhân viên thì sẽ được miễn toàn bộ thuế TNCN. Còn nếu chi trả bằng tiền thì được miễn tối đa 5 triệu đồng/người/năm. Trường hợp doanh nghiệp chi trang phục cả tiền và hiện vật thì vẫn áp dụng tương tự là hiện vật miễn thuế và tiền tối đa 5 triệu/người/năm.

- Phụ cấp điện thoại: Khoản tiền phụ cấp điện thoại được quy định trong hợp đồng lao động sẽ được tính vào phí được trừ khi xác định thu nhập chịu thuế TNCN. Tuy nhiên, nếu doanh nghiệp chi vượt quá số tiền đã quy định đó thì phần chi cao hơn người lao động sẽ phải chịu thuế TNCN.

- Phụ cấp xăng xe, đi lại: Nếu tiền phụ cấp, xăng xe thuộc công tác phí thì sẽ được miễn toàn bộ. Còn nếu người lao động được nhận phụ cấp xăng xe, đi lại cố định hàng tháng trên bảng lương thì sẽ phải chịu thuế thu nhập cá nhân.

- Khoản tiền công tác phí: Các khoản tiền công tác phí như vé máy bay, tiền taxi, tiền ăn, lưu trú,… nếu có hóa đơn, chứng từ thì người lao động nhận mức phí này sẽ được miễn toàn bộ thuế TNCN. Tuy nhiên, nếu doanh nghiệp chi cao hơn mức quy định về công tác phí cho người lao động thì phần chi vượt sẽ phải tính vào thuế TNCN.

- Khoản tiền làm thêm giờ, làm đêm: Người lao động có thu nhập làm thêm giờ, làm đêm cao hơn so với tiền lương, tiền công làm ngày, trong giờ thì số tiền vượt trội sẽ không phải chịu thuế mà chịu thuế phần tiền bằng với tiền công làm ban ngày đã được hưởng. Ví dụ, Anh B làm ban ngày với mức lương 25 nghìn đồng/giờ, làm thêm ban đêm là 35 nghìn đồng/giờ thì sẽ phải chịu thuế số tiền là 25 nghìn đồng, số tiền vượt là 10 nghìn đồng sẽ không phải tính thuế.

Ngoài những khoản thu nhập được miễn thuế trên thì vẫn còn một số trường hợp khác không tính thuế TNCN như người lao động được doanh nghiệp chi tiền đám hiếu, hỉ, mua bảo hiểm sức khỏe không bắt buộc và không có tích lũy phí bảo hiểm, hỗ trợ tiền khám chữa bệnh hiểm nghèo, trả hộ tiền đào tạo, nâng cao tay nghề, trợ cấp thôi việc, mất việc..

Cá nhân ký hợp đồng lao động với thời hạn dưới 3 tháng hoặc không ký

Những đối tượng là người lao động làm việc thời vụ, thử việc, giao khoán,.. ký hoặc không ký hợp đồng lao động dưới 3 tháng và có mức tổng thu nhập chi trả mỗi lần từ 2 triệu đồng/lần trở lên sẽ phải khấu trừ thuế 10% trên mức thu nhập trả/lần trước khi doanh nghiệp chi trả cho cá nhân. Tiền phụ cấp ăn trưa, tiền tăng ca của lao động dưới 3 tháng không được miễn thuế TNCN.

Trong trường hợp cá nhân có ước tính tổng thu nhập phải chịu thuế sau khi giảm trừ gia cảnh chưa đến mức nộp thuế thì cá nhân phải làm cam kết gửi cho công ty để trả thu nhập và làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Cá nhân không cư trú tại Việt Nam

Cách tính thuế thu nhập cá nhân cho người không cư trú:

Thuế thu nhập cá nhân = Thu nhập chịu thuế x 20%

Trong đó: Thu nhập chịu thuế = Tổng thu nhập – Các khoản thu nhập miễn thuế

Cách tính thuế TNCN đối với thu nhập từ trúng thưởng nhận thừa kế, nhận quà tặng

Cá nhân cư trú có thu nhập từ trúng thưởng, nhận thừa kế, nhận quà tặng theo các Điều 2.6 và 2.10 Thông tư số 111/2013/TT-BTC hoặc cá nhân không cư trú có các khoản thu nhập này phát sinh tại Việt Nam có nghĩa vụ tính và nộp thuế TNCN theo quy định, trừ các khoản thu nhập được miễn thuế.

Theo đó, số thuế TNCN được tính theo công thức:

Số thuế TNCN = Thu nhập tính thuế x Thuế suất 10%

Trong đó:

(i) Thu nhập tính thuế được xác định:

- Đối với thu nhập từ trúng thưởng: thu nhập tính thuế là phần giá trị giải thưởng vượt trên 10 triệu đồng mà người nộp thuế nhận theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng.

- Đối với thu nhập từ thừa kế, quà tặng: thu nhập tính thuế từ nhận thừa kế, quà tặng là phần giá trị tài sản nhận thừa kế, quà tặng vượt trên 10 triệu đồng mỗi lần nhận.

(ii) Thuế suất 10%

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Công thức tính thuế thu nhập cá nhân theo quy định mới năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mở tài khoản thuế điện tử cho doanh nghiệp, đăng ký hóa đơn điện tử, khôi phục mã số thuế doanh nghiệp bị khóa, khôi phụ mã số thuế doanh nghiệp bị khóa do không hoạt động tại trụ sở, bảo hiểm cho người lao động, khôi phục mã số thuế doanh nghiệp bị khóa, nộp báo cáo tình hình sử dụng hóa đơn.… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Mời bạn xem thêm:

- Sử dụng hóa đơn không hợp pháp để khai thuế làm giảm số thuế phải nộp bị phạt thế nào?

- Xuất nhập khẩu tại chỗ có chịu thuế nhà thầu không?

- Khi nào phải nộp thuế nhà thầu theo quy định năm 2022?

Câu hỏi thường gặp

Cá nhân cư trú có thu nhập phát sinh từ nhượng quyền thương mại, từ bản quyền theo Điều 2.7 và Điều 2.8 của Thông tư số 111/2013/TT-BTC hoặc cá nhân không cư trú có các khoản thu nhập đó phát sinh tại Việt Nam có nghĩa vụ tính và nộp thuế TNCN theo quy định.

Theo đó, số thuế TNCN được tính theo công thức:

Số thuế TNCN = Thu nhập tính thuế x Thuế suất 5%

Trong đó:

(i) Thu nhập tính thuế:

Đối với thu nhập từ nhượng quyền thương mại: thu nhập tính thuế là phần thu nhập vượt trên 10 triệu đồng theo hợp đồng nhượng quyền thương mại, không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà người nộp thuế nhận được. Nếu cùng là một đối tượng của quyền thương mại nhưng việc chuyển nhượng thực hiện thành nhiều hợp đồng thì thu nhập tính thuế là phần vượt trên 10 triệu đồng tính trên tổng các hợp đồng nhượng quyền thương mại.

Đối với thu nhập từ bản quyền : thu nhập tính thuế từ tiền bản quyền là phần thu nhập vượt trên 10 triệu đồng theo hợp đồng chuyển nhượng, không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà người nộp thuế nhận được khi chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ, chuyển giao công nghệ

Cá nhân cư trú có các khoản thu nhập từ đầu tư vốn trong và ngoài Việt Nam và cá nhân không cư trú có các khoản thu nhập đó phát sinh tại Việt Nam theo Điều 2.3 Thông tư 111/2013/TT-BTC có nghĩa vụ tính và nộp thuế TNCN theo quy định, trừ các khoản thu nhập được miễn thuế:

Theo đó, thuế TNCN được tính theo công thức:

Số thuế TNCN = Thu nhập tính thuế x Thuế suất 5%

Trong đó:

(i) Thu nhập tính thuế là các khoản thu nhập từ đầu tư vốn mà cá nhân nhận được dưới các hình thức theo quy định.

(ii) Thuế suất 5%

Cá nhân có thu nhập từ chuyển nhượng bất động sản dưới các hình thức quy định tại Điều 2.5 Thông tư 111/3013/TT-BTC có nghĩa vụ tính và nộp thuế TNCN theo quy định, trừ các khoản thu nhập được miễn thuế.

Theo đó, thuế TNCN được tính theo công thức:

Số thuế TNCN = Giá chuyển nhượng x Thuế suất 2%

Trong đó:

(i) Giá chuyển nhượng đối với chuyển nhượng quyền sử dụng đất, quyền thuê đất, thuê mặt nước là giá ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng.

(ii) Thuế suất 2%.

{kind=link}