Hiện nay, các doanh nghiệp, tổ chức, hộ cá nhân kinh doanh đã chuyển sang sử dụng hóa đơn điện tử. Để hủy hóa đơn trên phần mềm HTKK, doanh nghiệp cần lập thông báo chính thức gửi đến Tổng Cục Thuế. Dưới đây là hướng dẫn của Kế toán X về thủ tục hủy hóa đơn giấy qua mạng năm 2022.

Căn cứ pháp lý

- Nghị định 123/2020/NĐ-CP

- Thông tư 78/2021/NĐ-CP

Quy định hủy hóa đơn cũ mới nhất

Căn cứ theo Khoản 3, Điều 15, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ:

“Kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định này, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải ngừng sử dụng hóa đơn điện tử đã thông báo phát hành theo các quy định trước đây, tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng (nếu có). Trình tự, thủ tục tiêu hủy thực hiện theo quy định tại Điều 27 Nghị định này.”

Theo quy định mới nhất tại Nghị định 123/2020/NĐ-CP, ngay sau khi doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh gửi tờ khai đăng ký sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và được Cơ quan thuế chấp thuận thì phải ngừng sử dụng hóa đơn điện tử đã đăng ký phát hành theo các quy định cũ trước đây và hủy hóa đơn giấy còn tồn.

Cách lập thông báo hủy hóa đơn điện tử trên HTKK

Các bước lập thông báo hủy hóa đơn điện tử đến cơ quan thuế trên phần mềm HTKK

Bước 1: Đăng nhập hệ thống

Tại màn hình đăng nhập, bạn điền mã số thuế của đơn vị để đăng nhập hệ thống:

Sau khi đăng nhập thành công, bạn chọn mục Hóa đơn => Thông báo kết quả hủy hóa đơn mẫu (TB/AC).

Bước 2: Điền tờ khai thông báo kết quả hủy hóa đơn

Khi điền Thông báo kết quả hủy hóa đơn mẫu TB03/AC, bạn lưu ý như sau:

Điền đầy đủ các thông tin: Mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn tồn từ số…đến số…

Ghi rõ phương thức hủy hóa đơn.

Đối với hóa đơn giấy: Ghi “Cắt góc; Đốt; Xé nhỏ”. Thông thường, khi hủy hóa đơn giấy, các doanh nghiệp sẽ ghi “cắt góc” (cắt góc dưới bên phải, góc phần chữ ký thủ trưởng đơn vị) vì sẽ lưu lại được quyển hóa đơn gốc.

Đối với hóa đơn điện tử: Thực hiện hủy hóa đơn điện tử trên phần mềm hóa đơn điện tử. Doanh nghiệp nên liên hệ với phía nhà cung cấp để được hướng dẫn và giải đáp.

Bước 3: Đăng nhập trang Thuế điện tử

Để nộp Thông báo kết quả hủy hóa đơn mẫu TB03/AC qua mạng, bạn cần đăng nhập trang Thuế điện tử: https://thuedientu.gdt.gov.vn/.

Trên của trang Thuế điện tử, bạn chọn Doanh nghiệp.

Bước 4: Nộp tờ khai Thông báo kết quả hủy hóa đơn

Sau khi đăng nhập vào hệ thống của Doanh nghiệp, bạn chọn Khai thuế => Nộp tờ khai XML => Chọn tệp Tờ khai.

Để nộp tờ khai, bạn upload Thông báo kết quả hủy hóa đơn đã lập ở các bước trên lên hệ thống, thực hiện ký điện tử sau đó ấn Nộp tờ khai. Như vậy, tờ khai Thông báo kết quả hủy hóa đơn mẫu TB03/AC đã được nộp cho Cơ quan Thuế.

Thủ tục hủy hóa đơn giấy qua mạng năm 2022

Bước 1: Đầu tiên chúng ta cần lập thông báo kết quả hủy hóa đơn bằng phần mềm HTKK. Các bạn đăng nhập vào phần mềm HTKK. Sau đó chọn mục Hóa đơn => Thông báo kết quả hủy hóa đơn (TB03/AC).

Bước 2: Lúc này màn hình hiện ra tờ khai thông báo kết quả hủy hóa đơn. Các bạn tiến hành nhập các chỉ tiêu như mã hóa đơn, tên hóa đơn, mẫu số, ký hiệu, từ số đến số, người lập biểu, người đại diện theo pháp luật… Cuối cùng các bạn nhấn Ghi rồi Kết xuất file XML.

Bước 3: Tiếp theo, các bạn mở trình duyệt web và đăng nhập vào địa chỉ https://thuedientu.gdt.gov.vn

Sau đó các bạn chọn mục DOANH NGHIỆP rồi đăng nhập vào hệ thống.

Bước 4: Sau khi đăng nhập vào hệ thống, các bạn chọn mục Khai Thuế => chọn tiếp Nộp tờ khai XML. Sau khi giao diện chuyển vào mục Nộp tờ khai XML, các bạn chọn mục Chọn tệp tờ khai.

Bước 5: Lúc này, hộp thoại Open hiện ra.

Các bạn tiến hành tìm tới vị trí lưu của tờ khai Thông báo kết quả hủy hóa đơn tạo bên trên rồi nhấn Open.

Bước 6: Bây giờ tờ khai đã được upload lên hệ thống. Các bạn chỉ cần cắm USB chữ ký số của đơn vị mình vào máy tính rồi nhấn Ký điện tử. Sau đó nhấn tiếp Nộp tờ khai. Chỉ cần như vậy là tờ khai Thông báo kết quả hủy hóa đơn đã được nộp cho Cơ quan Thuế.

Thời hạn tiêu hủy hóa đơn

Theo Điều 27, Nghị định 123/2020/NĐ-CP, Kể từ ngày thông báo tiêu hủy hóa đơn giấy với cơ quan thuế, doanh nghiệp phải thực hiện tiêu hủy hóa đơn chậm nhất là 30 ngày.

Trong trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng, doanh nghiệp phải thực hiện tiêu hủy hóa đơn chậm nhất là 10 ngày.

Lưu ý:

Các loại hóa đơn đã lập của các đơn vị kế toán sẽ được hủy theo quy định của pháp luật về kế toán.

Các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

Lập báo cáo tình hình sử dụng hóa đơn

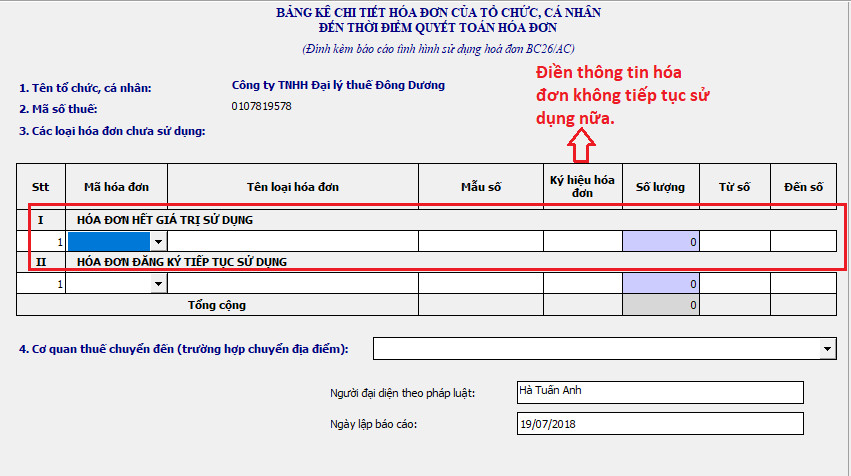

Khi hủy hóa đơn giấy chuyển đổi sang hóa đơn điện tử, doanh nghiệp lưu ý lập báo cáo tình hình sử dụng hóa đơn cũ (mẫu BC26/AC), lưu ý:

Nộp ngay mẫu BC26/AC cùng thời điểm hủy hóa đơn.

Hoặc nộp mẫu mẫu BC26/AC chậm nhất là ngày 30/7/2022.

Chọn ngày hiện tại khi lập mẫu BC26/AC cùng thời điểm chuyển đổi sang hóa đơn mới.

Không chọn kỳ báo cáo cuối cùng.

Đối với số hóa đơn đã sử dụng, xóa bỏ, mất (nếu có) và còn tồn đến thời điểm thực hiện hủy hóa đơn, bạn lưu ý kê khai như sau:

Số hóa đơn đã sử dụng: Đưa vào cột (13).

Số hóa đơn xóa bỏ: Đưa vào cột (15).

Số hóa đơn bị mất (nếu có): Đưa vào cột (17).

Số hóa đơn hủy: Đưa vào cột (19).

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Thủ tục hủy hóa đơn giấy qua mạng năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế cá nhân, đăng ký mã số thuế cá nhân lần đầu, phát hành hóa đơn điện tử, cách phát hành hoá đơn điện tử, tự đăng ký mã số thuế cá nhân online, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hồ sơ phát hành hóa đơn điện tử ..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Khoản 5 Điều 4 của Nghị định 92/2021/NĐ-CP chỉ rõ, trường hợp doanh nghiệp, tổ chức đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế GTGT chưa được giảm, thì:

– Người bán và người mua lập biên bản hoặc có văn bản thỏa thuận, ghi rõ sai sót

– Người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua.

Căn cứ vào hóa đơn điền chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

Theo khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh ngừng sử dụng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế trong các trường hợp sau:

– Chấm dứt hiệu lực mã số thuế;

– Trường hợp thuộc cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký

– Thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh

– Thông báo với cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế.

– Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm,hàng giả, xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế.

– Trường hợp có hành vi lập hóa đơn điện tử phục vụ mục đích bán hàng khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế.

– Trường hợp cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện doanh nghiệp không đủ điều kiện kinh doanh theo quy định.

heo quy định tại điều 30, nghị định 125/2020/NĐ-CP, người bán khi chậm chuyển dữ liệu hóa đơn điện tử đến CQT sẽ bị xử phạt. Thời gian chậm chuyển càng lâu thì mức phạt càng nhiều. Cụ thể:

– Trường hợp vi phạm khi chậm chuyển dữ liệu hóa đơn điện tử cho Cơ quan Thuế quá hạn:

+ Quá hạn từ 01 – 05 ngày làm việc: phạt từ 02 – 05 triệu đồng

+ Quá hạn từ 06 – 10 ngày làm việc: phạt từ 05 – 08 triệu đồng

+ Quá hạn từ 11 ngày làm việc trở lên: phạt từ 10 – 20 triệu đồng

– Chuyển bảng tổng hợp dữ liệu hóa đơn điện tử nhưng không đầy đủ số hóa đơn đã lập trong kỳ: bị phạt từ 05 – 08 triệu đồng

– Không chuyển dữ liệu hóa đơn điện tử cho Cơ quan Thuế: 10 – 20 triệu đồng

{kind=link}