Theo quy định mới một số tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn mua của cơ quan thuế phải nộp báo cáo tình hình sử dụng hóa đơn theo quy định tại Điều 29, Nghị định 123/2020/NĐ-CP. Vậy cụ thể đối tượng nào vẫn phải báo cáo tình hình sử dụng hóa đơn hiện nay? Sai báo cáo tình hình sử dụng hóa đơn thì phải làm sao? Cùng Kế toán X tìm hiểu chi tiết quy định pháp luật về quyết toán thuế.

Căn cứ pháp lý

- Quyết định 1421/QĐ-BTC;

- Nghị định 123/2020/NĐ-CP;

- Thông tư số 78/2021/TT-BTC.

Đối tượng nào phải báo cáo tình hình sử dụng hóa đơn hiện nay?

Theo quy định mới một số tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn mua của cơ quan thuế phải nộp báo cáo tình hình sử dụng hóa đơn theo quy định tại Điều 29, Nghị định 123/2020/NĐ-CP, cụ thể như sau:

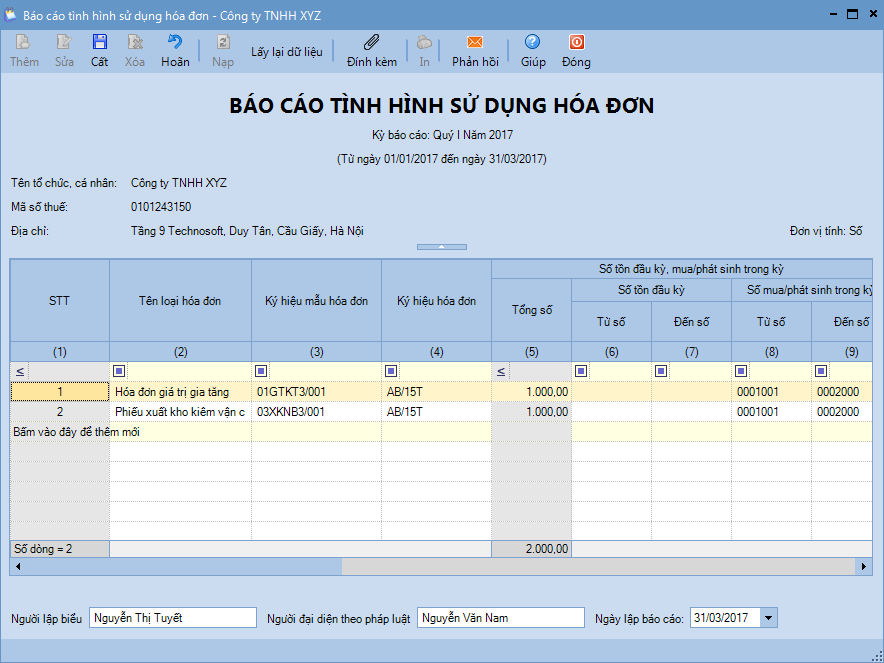

Đối tượng áp dụng: Doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn (BC26/HDG) và bản hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Theo Điều 20, Nghị định 123/2020/NĐ-CP trường hợp hệ thống cấp mã của cơ quan Thuế gặp sự cố và chưa khắc phục được:

“Trường hợp trong thời gian chưa khắc phục được sự cố của cơ quan thuế thì cơ quan thuế có giải pháp bán hóa đơn do cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng. Sau khi hệ thống cấp mã của cơ quan thuế được khắc phục, cơ quan thuế thông báo để các tổ chức, cá nhân tiếp tục sử dụng hóa đơn điện tử có mã của cơ quan thuế chậm nhất 02 ngày làm việc kể từ thời hạn ghi trên thông báo của cơ quan thuế, tổ chức, cá nhân gửi báo cáo tình hình sử dụng hóa đơn giấy đã mua của cơ quan thuế theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định này.”

Một số trường hợp khác phải nộp báo cáo theo sự kiện phát sinh. Cụ thể, doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi:

– Chia, tách, sáp nhập, phá sản, giải thể hay chuyển đổi sở hữu.

– Giao, khoán, bán, cho thuê doanh nghiệp nhà nước.

Nộp sai báo cáo tình hình sử dụng hóa đơn có bị phạt?

Theo điều 3 của Nghị định 49/2016/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 109/2013/NĐ-CP ngày 24 tháng 9 năm 2013 quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn có quy định về mức xử phạt vi phạm hành chính trong lĩnh vực quản lý hóa đơn cụ thể như sau:

1. Sửa đổi, bổ sung Khoản 1 và Khoản 6 Điều 34 như sau:

“1a. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với hành vi đặt in hóa đơn mà không ký hợp đồng in bằng văn bản;

1b. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi đặt in hóa đơn khi cơ quan thuế đã có văn bản thông báo tổ chức, doanh nghiệp không đủ điều kiện đặt in hóa đơn, trừ trường hợp cơ quan thuế không có ý kiến bằng văn bản khi nhận được đề nghị sử dụng hóa đơn đặt in của tổ chức, doanh nghiệp theo hướng dẫn của Bộ Tài chính.

6. Biện pháp khắc phục hậu quả: Buộc hủy các hóa đơn đặt in không đúng quy định đối với các hành vi vi phạm quy định tại Khoản 1b, Khoản 4 và Khoản 5 Điều này”.

2. Bổ sung Khoản 1a vào Điều 37 như sau:

“1a. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi:

a) Nộp thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp và hành vi nộp bảng kê hóa đơn chưa sử dụng đến cơ quan thuế nơi chuyển đến khi doanh nghiệp thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp chậm sau 10 ngày kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới.

b) Sử dụng hóa đơn đã được Thông báo phát hành với cơ quan thuế nhưng chưa đến thời hạn sử dụng (05 ngày kể từ ngày gửi Thông báo phát hành)”.

3. Sửa đổi, bổ sung Khoản 1 Điều 37 như sau:

“1. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi:

a) Lập Thông báo phát hành hóa đơn không đầy đủ nội dung theo quy định;

b) Không niêm yết Thông báo phát hành hóa đơn theo đúng quy định;

c) Nộp thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp và hành vi nộp bảng kê hóa đơn chưa sử dụng đến cơ quan thuế nơi chuyển đến khi doanh nghiệp thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp từ sau 20 ngày kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới”.

4. Bổ sung Điểm g vào Khoản 3 Điều 38 như sau:

“3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi:

a) Lập hóa đơn không đúng thời Điểm theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ;

b) Lập hóa đơn không theo thứ tự từ số nhỏ đến số lớn theo quy định;

c) Ngày ghi trên hóa đơn đã lập xảy ra trước ngày mua hóa đơn của cơ quan thuế;

d) Lập hóa đơn nhưng không giao cho người mua, trừ trường hợp trên hóa đơn ghi rõ người mua không lấy hóa đơn hoặc hóa đơn được lập theo bảng kê;

đ) Không lập bảng kê hoặc không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ;

e) Lập sai loại hóa đơn theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ và đã giao cho người mua hoặc đã kê khai thuế.

g) Làm mất, cháy, hỏng hóa đơn đã phát hành nhưng chưa lập hoặc hóa đơn đã lập (liên giao cho khách hàng) nhưng khách hàng chưa nhận được hóa đơn hoặc hóa đơn đã lập theo bảng kê bán lẻ hàng hóa, dịch vụ; trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì không bị xử phạt tiền.

Trường hợp mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng), người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng, chứng từ chứng minh việc mua bán hàng hóa và có một tình tiết giảm nhẹ thì xử phạt ở mức tối thiểu của khung tiền phạt; nếu có từ hai tình tiết giảm nhẹ thì xử phạt cảnh cáo.

Trường hợp mất, cháy, hỏng hóa đơn, trừ liên giao cho khách hàng, trong thời gian lưu trữ thì xử phạt theo pháp luật về kế toán.

Trường hợp người bán tìm lại được hóa đơn đã mất (liên giao cho khách hàng) khi cơ quan thuế chưa ban hành quyết định xử phạt thì người bán không bị phạt tiền”.

5. Bãi bỏ Điểm a Khoản 4 Điều 38.

6. Sửa đổi, bổ sung Khoản 1 Điều 39 như sau:

“1. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) để hạch toán kế toán, kê khai thuế và thanh toán vốn ngân sách; trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn hoặc do sự kiện bất ngờ, sự kiện bất khả kháng khác thì không bị xử phạt tiền.

Trường hợp mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng), người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng, chứng từ chứng minh việc mua bán hàng hóa và có một tình tiết giảm nhẹ thì xử phạt ở mức tối thiểu của khung tiền phạt; nếu có từ hai tình tiết giảm nhẹ thì xử phạt cảnh cáo.

Trường hợp người mua tìm lại được hóa đơn đã mất khi cơ quan thuế chưa ban hành quyết định xử phạt thì người mua không bị phạt tiền”.

7. Sửa đổi, bổ sung Khoản 1; bổ sung Khoản 4 vào Điều 40 như sau:

“1. Phạt tiền từ 200.000 đồng đến 1.000.000 đồng đối với hành vi lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo theo quy định gửi cơ quan thuế, trừ thông báo phát hành hóa đơn.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành Quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị phạt tiền”.

“4. Biện pháp khắc phục hậu quả: Tổ chức, cá nhân vi phạm Khoản 1 Điều này phải lập và gửi lại cơ quan thuế thông báo, báo cáo đúng quy định”.

8. Bổ sung Khoản 5a vào Điều 44 như sau:

“5a. Chủ tịch Ủy ban nhân dân các cấp trong phạm vi thẩm quyền của mình quy định tại Luật xử lý vi phạm hành chính có thẩm quyền xử phạt vi phạm hành chính về hóa đơn theo quy định tại Nghị định này:

a) Chủ tịch Ủy ban nhân dân cấp xã có quyền:

– Phạt cảnh cáo;

– Phạt tiền đến 5.000.000 đồng;

b) Chủ tịch Ủy ban nhân dân cấp huyện có quyền:

– Phạt cảnh cáo;

– Phạt tiền đến 25.000.000 đồng;

– Áp dụng biện pháp khắc phục hậu quả quy định tại Khoản 5 Điều 33, Khoản 6 Điều 34, Khoản 8 Điều 35, Khoản 4 Điều 36, Khoản 3 Điều 37 và Khoản 6 Điều 38 của Nghị định này.

c) Chủ tịch Ủy ban nhân dân cấp tỉnh có quyền:

– Phạt cảnh cáo;

– Phạt tiền đến 50.000.000 đồng;

– Áp dụng biện pháp khắc phục hậu quả quy định tại Khoản 5 Điều 33, Khoản 6 Điều 34, Khoản 8 Điều 35, Khoản 4 Điều 36, Khoản 3 Điều 37 và Khoản 6 Điều 38 của Nghị định này”.

Như vậy, trường hợp bạn có làm sai nội dung của thông báo phát hành hóa đơn BC/26/AC thì bạn có thể bị phạt theo mức là phạt tiền từ 200.000 đồng đến 1.000.000 đồng.

Ngoài ra, Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành Quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị phạt tiền.

Do đó, bạn cần phải lập lại thông báo thay thế đúng quy định gửi lại cơ quan thuế kịp thời thì có thể được căn cứ mức không bị phạt tiền.

Báo cáo tình hình sử dụng hóa đơn làm sai phải làm sao?

Nếu doanh nghiệp kê khai báo cáo tình hình sử dụng hóa đơn sai và phát hiện ra nộp lại trước thời điểm có công bố quyết định thanh tra thuế tại doanh nghiệp thì không bị phạt. Báo cáo tình hình sử dụng hóa đơn của Quý nào có sai sót, nhầm lẫn thì làm lại báo cáo cho đúng và nộp lại qua trang nộp tờ khai của tổng cục thuế.

Hồ sơ nộp lại Báo cáo tình hình sử dụng hóa đơn sai gồm:

– Báo cáo tình hình sử dụng hóa đơn đúng (thực hiện tương tự như báo cáo THSD hóa đơn nộp lần đầu)

– Bản gốc hoặc bản photo Báo cáo tình hình sử dụng hóa đơn sai (Tuỳ thuộc vào yêu cầu của từng Cơ quan thuế) lưu cùng bản đúng để sau này làm chứng từ đối chiếu khi giải trình trong trường hợp thanh tra thuế.

– Công văn giải trình sai sót.

– Giấy nộp tiền phạt (Trường hợp doanh nghiệp quá hạn nộp tờ khai)

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Sai báo cáo tình hình sử dụng hóa đơn phải làm sao?“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như hạch toán thuế độc lập, đăng ký hóa đơn điện tử, Công việc phải làm báo cáo thuế tháng, quý, dịch vụ đăng ký mã số thuế cá nhân, đóng mã số thuế cho doanh nghiệp, đăng ký mở tài khoản thuế điện tử cho doanh nghiệp, chốt thuế chuyển quận .… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Mời bạn xem thêm:

- Vì sao phải quyết toán thuế thu nhập cá nhân?

- Xử lý sau khi quyết toán thuế như thế nào?

- Mẫu 02 quyết toán thuế thu nhập cá nhân năm 2022

Câu hỏi thường gặp

1. Sai kỳ báo cáo: Doanh nghiệp lưu ý rằng kỳ báo cáo BC 26/AC là Quý không phụ thuộc vào việc tờ khai GTGT theo tháng hay theo quý. Chỉ trừ doanh nghiệp rủi ro cao về thuế theo quyết định của Cục Thuế thì thực hiện báo cáo BC26/AC theo tháng (đến khi có thông báo của CQT chuyển sang phát hành hóa đơn).

2. Sai cột số đầu kỳ và số phát hành: hóa đơn phát hành trong kỳ căn cứ vào ngày phát hành, phải được ghi vào cột phát hành trong kỳ. Lưu ý: căn cứ vào ngày phát hành, không phải ngày bắt đầu sử dụng.

Ngày 15/7/2022, Bộ Tài chính đã có Quyết định 1421/QĐ-BTC, theo đó: Báo cáo tình hình sử dụng hóa đơn như sau:

Đối tượng thực hiện báo cáo: Doanh nghiệp, Tổ chức kinh tế, Hộ, cá nhân kinh doanh.

Cơ quan nhận báo cáo: Cục Thuế/Chi cục Thuế (Nhận qua cổng Thông tin điện tử Tổng cục Thuế)

Tần suất thực hiện báo cáo: Theo quý

Văn bản quy định chế độ báo cáo: Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

– Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

{kind=link}