Xin chào Luật sư, rất mong nhân được phản hồi của Luật sư về câu hỏi sau đây của tôi. Tôi có thành lập công ty tại quận Nam Từ Liêm, thành phố Hà Nội đã được một thời gian. Tới đây là kỳ kế toán đầu tiên của công ty chúng tôi, do mới thành lập nên còn nhiều bỡ ngỡ trong quá trình thực hiện. Tôi muốn hỏi Luật sư là một năm sẽ có mấy kỳ kế toán cần phải tực hiện; kỳ kế toán đầu tiên cần được thực hiện ra sao; kỳ kế toán năm có ngày cuối là ngày nào? Cảm ơn Luật sư đã giành thời gian để giải đáp thắc mắc.

Cảm ơn bạn đã gửi câu hỏi đến cho Luật sư của Kế toán X. Chúng tôi rất sẵn lòng giải đáp thắc mắc của bạn ở bài viết sau đây. Và hy vọng nó sẽ giúp ích cho công ty của bạn trong quá trình thực hiện kỳ kế toán nhé!

Căn cứ pháp lý

- Luật kế toán 2015

Kỳ kế toán là gì?

Theo khoản 14 Điều 3 Luật Kế toán 2015 thì kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ kế toán đến thời điểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính.

Trong đó:

- Đơn vị kế toán là cơ quan, tổ chức, đơn vị sau đây, có lập báo cáo tài chính:

- Cơ quan có nhiệm vụ thu, chi ngân sách nhà nước các cấp.

- Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước.

- Tổ chức, đơn vị sự nghiệp không sử dụng ngân sách nhà nước.

- Doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam; chi nhánh, văn phòng đại diện của doanh nghiệp nước ngoài hoạt động tại Việt Nam.

- Hợp tác xã, liên hiệp hợp tác xã.

Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

Kỳ kế toán được quy định như thế nào?

Kỳ kế toán được quy định tại Điều 12 Luật Kế toán 2015 như sau:

Quy định chung về kỳ kế toán

Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

- Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch.

- Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

- Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

- Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

Quy định về kỳ kế toán trong một số trường hợp đặc biệt

Kỳ kế toán của đơn vị kế toán mới được thành lập được quy định như sau:

- Kỳ kế toán đầu tiên của doanh nghiệp mới được thành lập tính từ đầu ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định chung;

- Kỳ kế toán đầu tiên của đơn vị kế toán khác tính từ đầu ngày quyết định thành lập đơn vị kế toán có hiệu lực đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định chung.

Đơn vị kế toán khi bị chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản thì kỳ kế toán cuối cùng tính từ đầu ngày kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định chung đến hết ngày trước ngày quyết định chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản đơn vị kế toán có hiệu lực.

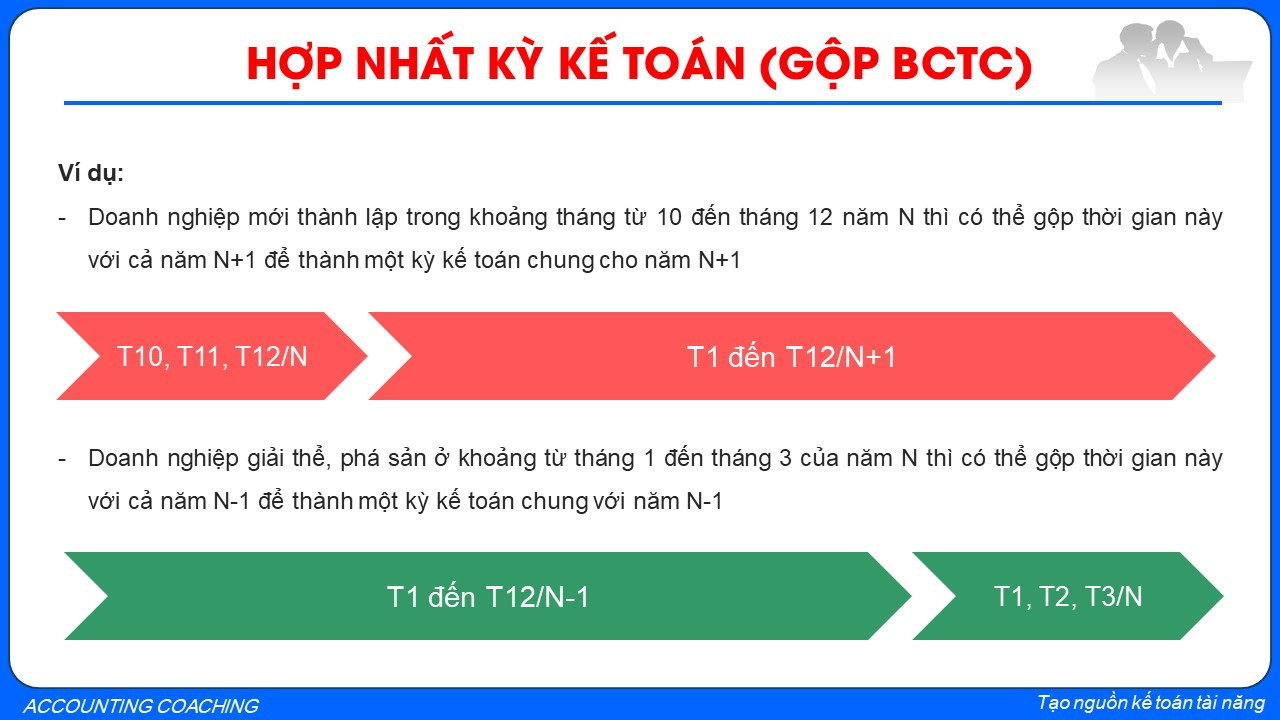

Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.

Trong một năm có những kỳ kế toán nào?

Tại Điều 12 Luật kế toán 2015 quy định kỳ kế toán, cụ thể như sau:

1. Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

a) Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

b) Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

c) Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

2. Kỳ kế toán của đơn vị kế toán mới được thành lập được quy định như sau:

a) Kỳ kế toán đầu tiên của doanh nghiệp mới được thành lập tính từ đầu ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này;

b) Kỳ kế toán đầu tiên của đơn vị kế toán khác tính từ đầu ngày quyết định thành lập đơn vị kế toán có hiệu lực đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này.

3. Đơn vị kế toán khi bị chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản thì kỳ kế toán cuối cùng tính từ đầu ngày kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này đến hết ngày trước ngày quyết định chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản đơn vị kế toán có hiệu lực.

4. Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.

Trong một năm sẽ có ba kỳ kế toán gồm kế toán năm (12 tháng), kế toán quý (03 tháng), kế toán tháng (01 tháng).

Kỳ kế toán năm được tính từ ngày nào?

Căn cứ Điểm a Khoản 1 Điều 12 Luật kế toán 2015 quy định như sau:

Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

Kỳ kế toán năm có ngày cuối là ngày nào theo quy định?

Tại Khoản 1 Điều 12 Luật kế toán 2015 quy định kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

a) Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

b) Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

c) Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

Kỳ kế toán đầu tiên của công ty được quy định như thế nào?

Theo Điều 12 Luật Kế toán 2015 quy định về kỳ kế toán như sau:

Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

- Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

- Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

- Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

Kỳ kế toán của đơn vị kế toán mới được thành lập được quy định như sau:

- Kỳ kế toán đầu tiên của doanh nghiệp mới được thành lập tính từ đầu ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này;

- Kỳ kế toán đầu tiên của đơn vị kế toán khác tính từ đầu ngày quyết định thành lập đơn vị kế toán có hiệu lực đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này.

Đơn vị kế toán khi bị chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản thì kỳ kế toán cuối cùng tính từ đầu ngày kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này đến hết ngày trước ngày quyết định chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản đơn vị kế toán có hiệu lực.

Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.

Mời bạn xem thêm:

- Có những kỳ kế toán nào trong một năm theo quy định năm 2022?

- Chức trách và nhiệm vụ của Kế toán viên chính là gì?

- Chức trách và nhiệm vụ của kế toán viên cao cấp?

Thông tin liên hệ

Trên đây là bài viết Kế toán X tư vấn về “Kỳ kế toán năm có ngày cuối là ngày nào theo quy định?“. Hy vọng bài viết có ích cho độc giả. Đội ngũ luật sư của Công ty Kế toán X luôn sẵn sàng lắng nghe và giải đáp mọi vướng mắc liên quan đến bảo hiểm cho người lao động, bảo hiểm xã hội tự nguyện, bảo hiểm xã hội bắt buộc,… của bạn. Nếu có những vấn đề nào chưa rõ cần được tư vấn thêm quý độc giả hãy liên hệ ngay tới hotline 0833102102 để được các chuyên gia pháp lý của Kế toán X tư vấn trực tiếp.

Câu hỏi thường gặp

Theo Khoản 2 Điều 12 Luật kế toán 2015 quy định kỳ kế toán của đơn vị kế toán mới được thành lập được quy định như sau:

a) Kỳ kế toán đầu tiên của doanh nghiệp mới được thành lập tính từ đầu ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này;

b) Kỳ kế toán đầu tiên của đơn vị kế toán khác tính từ đầu ngày quyết định thành lập đơn vị kế toán có hiệu lực đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này.

Theo Điều 103 Thông tư 200/2014/TT-BTC quy định về nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán như sau:

Khi thay đổi kỳ kế toán, ví dụ đổi kỳ kế toán từ năm dương lịch sang kỳ kế toán khác năm dương lịch, doanh nghiệp phải tiến hành khoá sổ kế toán, lập Báo cáo tài chính theo nguyên tắc sau:

– Việc thay đổi kỳ kế toán phải tuân thủ theo quy định của Luật kế toán. Khi thay đổi kỳ kế toán năm, kế toán phải lập riêng Báo cáo tài chính cho giai đoạn giữa 2 kỳ kế toán của năm tài chính cũ và năm tài chính mới.

Đối với Bảng Cân đối kế toán: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu kế thừa của kỳ kế toán trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của kỳ kế toán mới và được trình bày trong cột “Số đầu năm”.

– Đối với Báo cáo Kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ: Số liệu kể từ thời điểm thay đổi kỳ kế toán đến cuối kỳ báo cáo đầu tiên được trình bày trong cột “Kỳ này”. Cột “kỳ trước” trình bày số liệu của 12 tháng trước tương đương với kỳ kế toán năm hiện tại.

Theo Điều 7 Nghị định 41/2018/NĐ-CP về xử phạt hành vi vi phạm quy định chung về pháp luật kế toán, theo đó:

1. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

a) Áp dụng sai quy định về chữ viết; chữ số trong kế toán;

b) Áp dụng sai quy định về đơn vị tiền tệ trong kế toán;

c) Áp dụng sai quy định về kỳ kế toán;

d) Áp dụng sai chế độ kế toán mà đơn vị thuộc đối tượng áp dụng.

2. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với tổ chức thực hiện hành vi ban hành, công bố chuẩn mực kế toán, chuẩn mực kiểm toán, chế độ kế toán không đúng thẩm quyền.

{kind=link}