Hiện nay thông tư 78/2021/TT-BTC có hiệu lực đã mang đến nhiều tahy đổi trong việc nộp báo cáo tình hình sử dụng hóa đơn. Trong đó, các tổ chức, cá nhân kinh doanh đang sử dụng hoá đơn điện tử theo thông tư 78, nghị định 123 thì không cần lập báo cáo tình hình sử dụng hoá đơn mẫu BC 26. Vậy cụ thể quy định về việc không nộp báo cáo tình hình sử dụng hóa đơn theo theo định hiện nay là gì? Cùng Kế toán X tìm hiểu chi tiết quy định pháp luật về quyết toán thuế.

Căn cứ pháp lý

- Quyết định 1421/QĐ-BTC;

- Nghị định 123/2020/NĐ-CP;

- Thông tư số 78/2021/TT-BTC.

Doanh nghiệp có phải nộp báo cáo tình hình sử dụng hoá đơn?

Mới đây, Bộ Tài chính đã ban hành Quyết định 1421/QĐ-BTC công bố danh mục báo cáo định kỳ phải nộp trong đó có đề cập đến báo cáo tình hình sử dụng hoá đơn.

Điều đó khiến nhiều kế toán của doanh nghiệp hiểu lầm doanh nghiệp nào cũng phải nộp báo cáo này.

Tuy nhiên, theo phân tích ở trên, chỉ có trường hợp chưa sử dụng hoá đơn điện tử mà vẫn sử dụng hoá đơn giấy thì các doanh nghiệp mới phải nộp báo cáo tình hình sử dụng hoá đơn cho cơ quan thuế.

Ngược lại, nếu đã sử dụng hoá đơn điện tử thì không cần nộp báo cáo này bởi theo điểm e khoản 2 Điều 55 Nghị định 123, doanh nghiệp đã gửi dữ liệu hoá đơn đến cơ quan thuế nếu mua hoá đơn của cơ quan thuế. Do đó, doanh nghiệp đã sử dụng hoá đơn điện tử sẽ không phải nộp báo cáo tình hình sử dụng hoá đơn.

Còn trường hợp báo cáo việc sử dụng hoá đơn chỉ áp dụng trong trường hợp mua hoá đơn giấy của cơ quan thuế, chưa chuyển sang hoá đơn điện tử thì tiếp tục nộp báo cáo tình hình sử dụng hoá đơn cho cơ quan thuế.

Một số đối tượng vẫn phải báo cáo tình hình sử dụng hóa đơn

Theo quy định mới một số tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn mua của cơ quan thuế phải nộp báo cáo tình hình sử dụng hóa đơn theo quy định tại Điều 29, Nghị định 123/2020/NĐ-CP, cụ thể như sau:

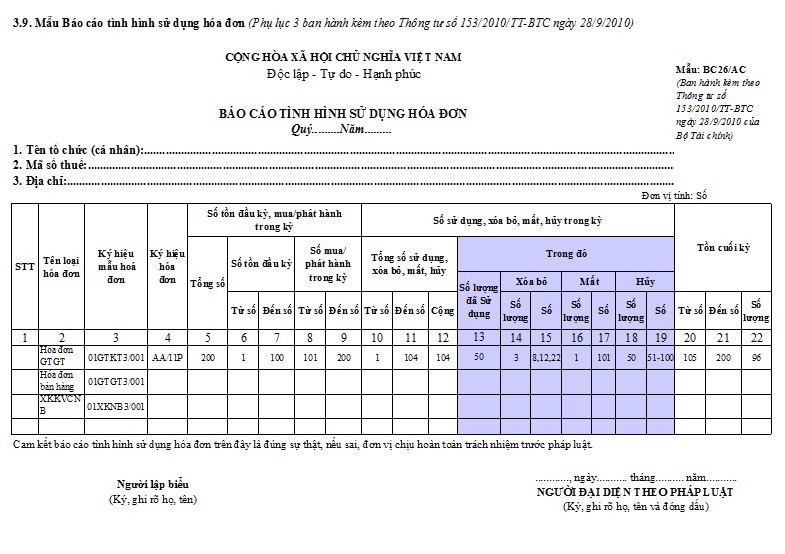

Đối tượng áp dụng: Doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn (BC26/HDG) và bản hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Theo Điều 20, Nghị định 123/2020/NĐ-CP trường hợp hệ thống cấp mã của cơ quan Thuế gặp sự cố và chưa khắc phục được:

“Trường hợp trong thời gian chưa khắc phục được sự cố của cơ quan thuế thì cơ quan thuế có giải pháp bán hóa đơn do cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng. Sau khi hệ thống cấp mã của cơ quan thuế được khắc phục, cơ quan thuế thông báo để các tổ chức, cá nhân tiếp tục sử dụng hóa đơn điện tử có mã của cơ quan thuế chậm nhất 02 ngày làm việc kể từ thời hạn ghi trên thông báo của cơ quan thuế, tổ chức, cá nhân gửi báo cáo tình hình sử dụng hóa đơn giấy đã mua của cơ quan thuế theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định này.”

Một số trường hợp khác phải nộp báo cáo theo sự kiện phát sinh. Cụ thể, doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi:

– Chia, tách, sáp nhập, phá sản, giải thể hay chuyển đổi sở hữu.

– Giao, khoán, bán, cho thuê doanh nghiệp nhà nước.

Báo cáo tình hình sử dụng hóa đơn lần cuối cùng

Sau khi nhận được thông báo chấp nhận sử dụng hóa đơn điện tử theo Thông tư số 78/2021/TT-BTC, doanh nghiệp cần nộp Báo cáo tình hình sử dụng hóa đơn mẫu BC26 có đính kèm phụ lục 3.12 quyết toán hóa đơn giấy và hóa đơn điện tử theo quy định cũ

Lưu ý khi lập mẫu BC26 lần cuối cùng:

– Mặc dù khi chuyển lên sử dụng hóa đơn điện tử, hầu hết doanh nghiệp không phải báo tình hình sử dụng hóa đơn nhưng khi đang chuyển giao giữa hóa đơn cũ và hóa đơn mới, doanh nghiệp nên báo cáo nhằm tránh rắc rối khi bị thanh tra, kiểm tra.

– Mẫu BC26 lần cuối cùng nhằm mục đích quyết toán, chốt lại thời điểm chuyển đổi lên hóa đơn kiểu mới nên còn tồn những hóa đơn nào, kế toán nên chọn ngày đầu là đầu quý tới là ngày muốn chốt chuyển lên hóa đơn điện tử.

Tới hạn nộp báo cáo tháng/quý, doanh nghiệp lập Báo cáo tình hình sử dụng hóa đơn lần cuối cùng cho hóa đơn giấy và hóa đơn điện tử theo quy định cũ, chính thức chia tay hóa đơn giấy.

Trên đây là hướng dẫn báo cáo tình hình sử dụng hóa đơn điện tử theo quy định mới nhất. Từ 1/7/2022, doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử nên cần lưu ý báo cáo tình hình sử dụng hóa đơn lần cuối cùng để tránh bị phạt.

Cách thức đăng ký sử dụng hóa đơn điện tử

Để sử dụng hóa đơn điện tử, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện đăng ký sử dụng với cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Còn trường hợp doanh nghiệp là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử trực tiếp đến cơ quan thuế thì đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

Nội dung thông tin đăng ký theo Mẫu số 01/ĐKTĐ-HĐĐT. Ngoài các chỉ tiêu cơ bản (tên người nộp thuế, mã số thuế, địa chỉ, số điện thoại liên hệ, cơ quan Thuế quản lý) thì người nộp thuế phải đăng ký cụ thể về các chỉ tiêu:

Hình thức hóa đơn điện tử (có mã/không có mã của cơ quan Thuế); hình thức gửi dữ liệu hóa đơn (trực tiếp/thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử); phương thức chuyển dữ liệu (đầy đủ nội dung từng hóa đơn/ theo bảng tổng hợp dữ liệu); loại hóa đơn điện tử sử dụng (hóa đơn GTGT, bán hàng …); danh sách chứng thư số sử dụng và đăng ký ủy nhiệm lập hóa đơn (nếu có).

Sau khi được cơ quan Thuế chấp nhận việc đăng ký sử dụng hóa đơn điện tử thì người nộp thuế được lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ.Với hóa đơn điện tử có mã của cơ quan Thuế, sau khi lập, người bán phải gửi hóa đơn đó đến cơ quan Thuế để được cấp mã rồi mới gửi cho người mua.

– Với hóa đơn điện tử không có mã của cơ quan Thuế, khi gửi hóa đơn đã lập cho người mua thì đồng thời (trong cùng ngày lập) phải gửi dữ liệu của hóa đơn đó đến cơ quan Thuế quản lý.

Trường hợp doanh nghiệp, tổ chức kinh tế ủy nhiệm cho bên thứ ba sử dụng hóa đơn điện tử thì bên ủy nhiệm vẫn phải chịu trách nhiệm về việc sử dụng hóa đơn đã ủy nhiệm.

Nếu ủy nhiệm sử dụng hóa đơn không có mã của cơ quan Thuế thì bên ủy nhiệm phải chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế quản lý trực tiếp hoặc thông qua tổ chức cung cấp dịch vụ để chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế quản lý trực tiếp.

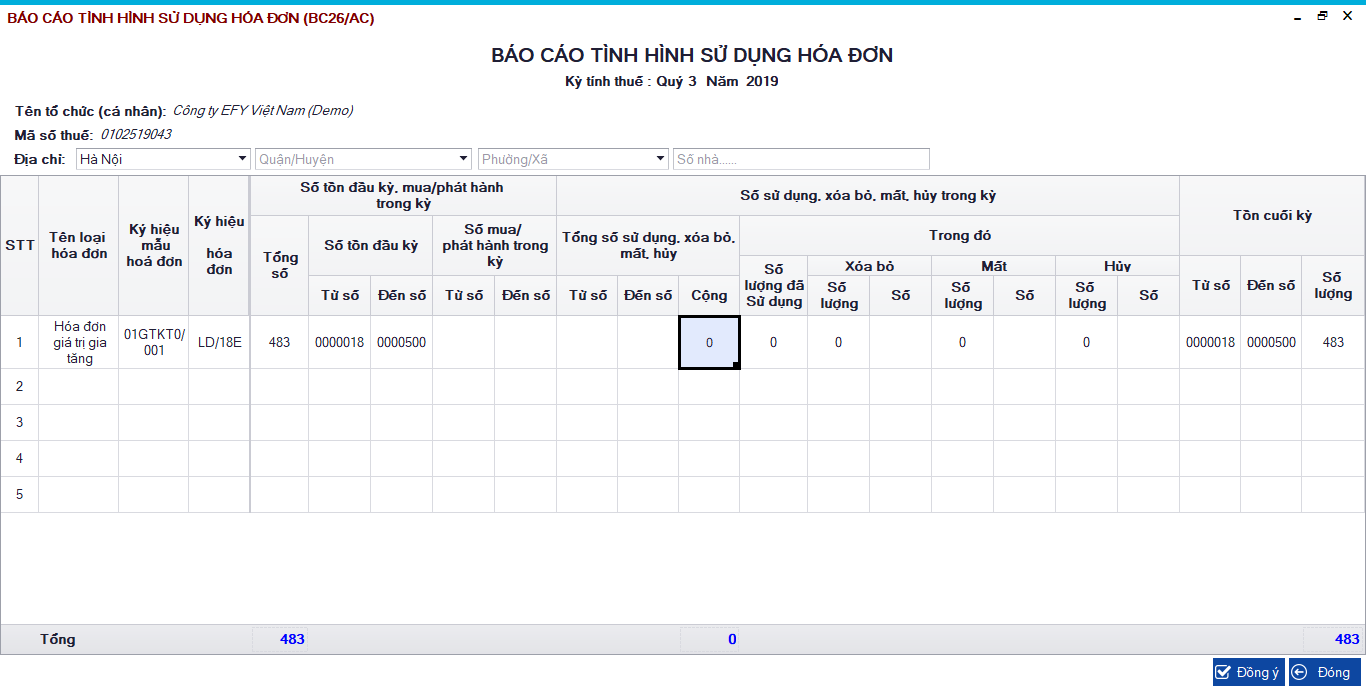

Do tất cả các hóa đơn gửi đến lấy mã hoặc hóa đơn không có mã gửi dữ liệu đến cơ quan Thuế của từng người nộp thuế đã được lưu giữ tại cơ quan Thuế quản lý, nên người nộp thuế sẽ không phải lập báo cáo tình hình sử dụng hóa đơn quý (BC26/AC) như trước đây nữa.

Không nộp báo cáo tình hình sử dụng hóa đơn có bị xử phạt không?

- Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

- Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này;

b) Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt.

- Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định.

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định.

- Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

b) Không nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế theo quy định.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “không nộp báo cáo tình hình sử dụng hóa đơn theo quy định 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như báo cáo tình hình sử dụng hóa đơn mới nhất, hạch toán thuế độc lập, đăng ký hóa đơn điện tử, khai thuế đối với chi nhánh hạch toán phụ thuộc, dịch vụ đăng ký mã số thuế cá nhân, đóng mã số thuế cho doanh nghiệp, đăng ký mở tài khoản thuế điện tử cho doanh nghiệp, chốt thuế chuyển quận .… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Mời bạn xem thêm:

- Vì sao phải quyết toán thuế thu nhập cá nhân?

- Xử lý sau khi quyết toán thuế như thế nào?

- Mẫu 02 quyết toán thuế thu nhập cá nhân năm 2022

Câu hỏi thường gặp

Thời hạn nộp báo cáo theo quý là ngày cuối cùng của tháng đầu quý tiếp theo quý có việc sử dụng hoá đơn phát sinh.

Nếu trong kỳ tính thuế, tổ chức, hộ kinh doanh cá thể không sử dụng hóa đơn thì NNT nộp báo cáo theo mẫu BC 26, điền số lượng hoá đơn đã sử dụng là 0.

Nếu tổ chức, đơn vị đã sử dụng hết hoá đơn, đã báo cáo số tồn hoá đơn bằng 0 ở kỳ trước thì NNT không cần lập báo cáo BC 26 nếu kỳ này không mua hoặc không sử dụng hoá đơn.

Như vậy, ngoại trừ các đối tượng theo nghị định 123/2020/NĐ-CP, các đối tượng còn lại không cần làm báo cáo tình hình sử dụng hóa đơn khi sử dụng hóa đơn điện tử theo quy định tại Thông tư 78 như trước đó.

Chưa phát hành hoá đơn trong kỳ, DN vẫn phải nộp báo cáo tình hình sử dụng hoá đơn theo quy định, với số lượng hoá đơn sử dụng DN ghi bằng 0. Tuy nhiên, DN chưa làm “thông báo phát hành hoá đơn” thì không cần nộp báo cáo tình hình sử dụng hoá đơn.

Doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh hàng hoá, dịch vụ cần nộp báo cáo tình hình sử dụng hoá đơn và bảng kê hoá đơn trong kỳ khi:

– Chia, tách, sáp nhập, phá sản, giải thể, chuyển đổi sở hữu;

– Giao, khoán, bán, cho thuê doanh nghiệp nhà nước;

Thời hạn nộp báo cáo tình hình sử dụng hoá đơn: cùng thời gian với hạn nộp hồ sơ quyết toán thuế.

{kind=link}