Theo quy định tại Nghị định số 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, thì kể từ ngày 1/7/2022 sẽ áp dụng hình thức hoá đơn điện tử với dữ liệu hoá đơn và sẽ được lưu trữ tại Trung tâm điều hành hoá đơn điện tử toàn quốc của ngành Thuế. Vì vậy, kể từ ngày 1/7/2022, Tập đoàn Điện lực Việt Nam áp dụng triển khai mẫu hoá đơn điện tử và thực hiện truyền đầy đủ dữ liệu hoá đơn về hệ thống lưu trữ điện tử của cơ quan thuế. Bài viết dưới đây Kế toán X sẽ hướng dẫn bạn đọc tra cứu hóa đơn điện tử điện lực năm 2022.

Quy định về thanh toán tiền điện

Theo Điều 20 Nghị định 137/2013/NĐ-CP quy định về thanh toán tiền điện như sau:

Hóa đơn thanh toán tiền điện được lập theo chu kỳ ghi chỉ số công tơ điện. Hình thức thông báo thanh toán tiền điện do hai bên thỏa thuận trong hợp đồng mua bán điện.

Trường hợp thiết bị đo đếm điện không chính xác so với tiêu chuẩn quy định, tiền điện phải thanh toán như sau:

- Nếu xác định được thời gian thiết bị đo đếm điện không chính xác, bên bán điện phải hoàn trả lại tiền điện năng thực tế đã thu vượt hoặc được truy thu tiền điện năng còn thiếu của bên mua điện;

- Nếu không xác định được thời gian thiết bị đo đếm điện chạy nhanh, bên bán điện phải hoàn trả lại tiền điện đã thu vượt trội theo thời hạn tính toán là 01 chu kỳ ghi chỉ số công tơ điện không bao gồm kỳ đang sử dụng điện nhưng chưa đến ngày ghi chỉ số.

Trường hợp bên mua điện sử dụng điện trong thời gian hệ thống thiết bị đo đếm điện bị hư hỏng làm cho công tơ điện ngừng hoạt động, tiền điện phải thanh toán được tính theo điện năng bình quân ngày của 03 chu kỳ ghi chỉ số công tơ điện liền kề trước đó nhân với số ngày thực tế sử dụng điện.

Số ngày thực tế sử dụng điện được tính từ thời điểm công tơ ngừng hoạt động được lưu lại trong bộ nhớ của công tơ điện hoặc từ ngày ghi chỉ số công tơ điện gần nhất trong trường hợp công tơ điện không lưu lại được thời điểm ngừng hoạt động đến ngày hệ thống thiết bị đo đếm điện được phục hồi hoạt động.

Trường hợp bên mua điện sử dụng điện trong thời gian công tơ điện bị mất thì tiền điện phải thanh toán được tính theo điện năng bình quân ngày của 03 chu kỳ ghi chỉ số công tơ điện liền kề trước đó nhân với số ngày thực tế sử dụng điện, số ngày thực tế sử dụng điện được tính từ ngày ghi chỉ số công tơ điện gần nhất đến ngày công tơ điện được lắp đặt và hoạt động trở lại.

Khuyến khích thanh toán tiền điện qua hệ thống ngân hàng, tại địa điểm thu tiền điện của bên bán điện.

Cơ quan, tổ chức có thẩm quyền tổ chức việc hòa giải tranh chấp về thanh toán tiền điện là Sở Công Thương hoặc cơ quan, tổ chức khác do hai bên thỏa thuận.

Hướng dẫn tra cứu hóa đơn điện tử điện lực năm 2022

Cách tra cứu hóa đơn tiền điện theo mã khách hàng trên website Điện lực

Tập đoàn điện lực Việt Nam (EVN) xây dựng 03 website thuộc 03 khu vực như sau:

- Đối với khu vực miền Bắc: cskh.npc.com.vn;

- Đối với khu vực miền Trung: cskh.cpc.vn;

- Đối với khu vực miền Nam: cskh.evnspc.vn,

Riêng đối với khu vực Thành phố Hồ Chí Minh: cskh.evnhcmc.vn.

Các bước tra cứu hóa đơn và thanh toán tiền điện như sau:

Bước 1: Truy cập vào website

Người dùng tiến hành truy cập và website theo khu vực phù hợp và nhấn vào biểu tượng hình người góc phải giao diện.

Bước 2: Điền thông tin đăng nhập

Tại giao diện này, người dùng thực hiện việc nhập thông tin đăng nhập, trong đó “Tên đăng nhập” và “Mật khẩu” là mã khách hàng được in trên hóa đơn giấy trước đó. Sau đó nhấn “Đăng nhập”

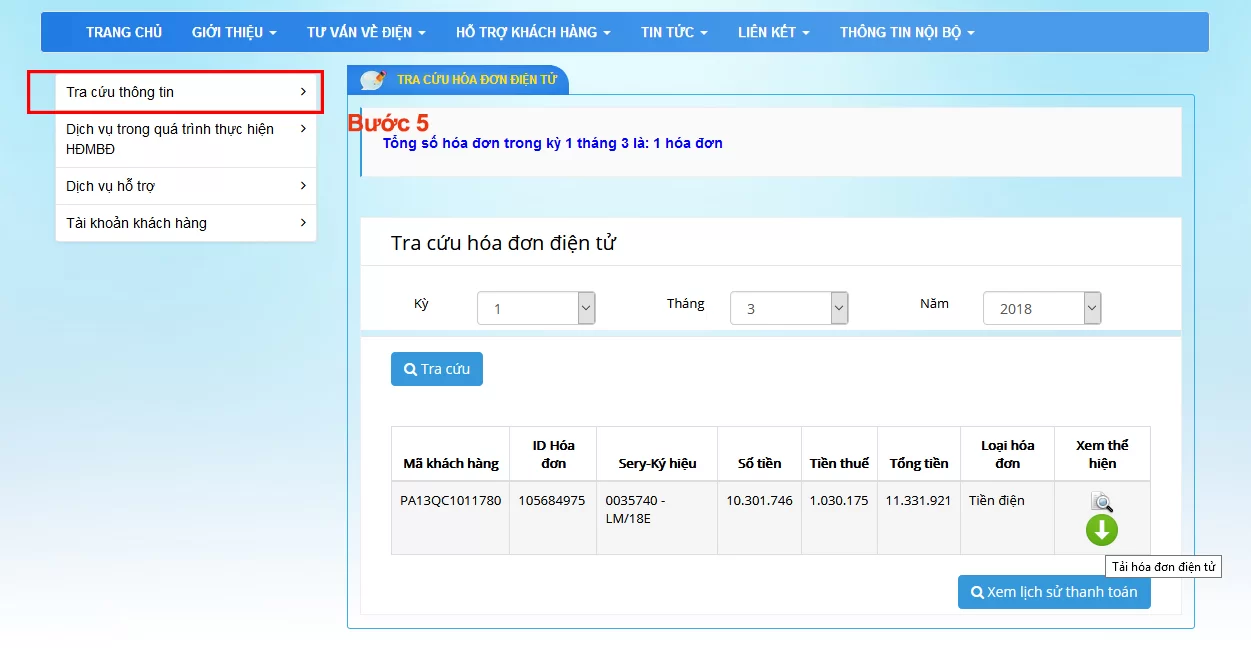

Bước 3: Tra cứu hóa đơn tiền điện

Sau khi đăng nhập, người dùng ấn vào mục “Tra cứu” và chọn mục “Hóa đơn tiền điện”

Bước 5: Thanh toán hóa đơn tiền điện trực tuyến

Tại mục “Tra cứu” ấn chọn vào “Thanh toán tiền điện”.

Sau đó, chọn mục “Thanh toán trực tuyến” và tiến hành thực hiện theo hướng dẫn.

Tra cứu tiền điện bằng tên khách hàng qua tổng đài Điện lực

Bạn muốn tra cứu hóa đơn tiền điện của gia đình thì có thể liên hệ với Trung tâm chăm sóc khách hàng của Tổng công ty Điện lực để được nhân viên tổng đài hỗ trợ. Bạn chỉ cần cung cấp những thông tin cơ bản như Họ tên khách hàng, số điện thoại, kỳ thanh toán cần tra cứu.

Số điện thoại của Trung tâm chăm sóc khách hàng của Tổng công ty Điện lực từng vùng:

- Tổng đài miền Bắc: 1900 6769.

- Tổng đài miền Trung: 1900 1909.

- Tổng đài miền Nam: 1900 1006 – 1900 9000.

Cách tra cứu hóa đơn tiền điện bằng Zalo

Để tra cứu tiền điện bằng Zalo, bạn cần phải đăng ký thông tin mới có thể tiến hành việc tra cứu. Bạn có thể đăng ký thông tin theo các bước hướng dẫn sau:

Bước 1: Bạn hãy đăng nhập Zalo trên điện thoại, sau đó tiến hành gõ tìm kiếm Tổng công ty điện lực. Tùy vào khu vực bạn đang sinh sống để lựa chọn tra cứu cho thích hợp.

Bước 2: Sau đó, bấm vào Quan tâm.

Bước 3: Tại màn hình chat, nếu bạn chưa đăng ký thông tin thì hãy nhấn Hỗ trợ và chọn mục Đăng ký thông tin. Tiếp đến, nhấn chọn ô Click vào đây để đăng ký.

Bước 4: Sau khi nhấn vào ô đăng ký, bạn hãy chọn ô Thêm tài khoản rồi tiến hành nhập mã khách hàng hoặc số điện thoại vào ô và bấm Kiểm tra.

Bước 5: Sau khi đăng ký thành công, tại màn hình chat bạn hãy nhấn Tra cứu và chọn mục Tra cước nhanh.

Bước 6: Để xem hóa đơn theo tháng, bạn có thể gửi tin nhắn theo cú pháp MM/YYYY. Tổng công ty Điện lực sẽ trả kết quả thông tin hóa đơn gồm chỉ số đầu kỳ, chỉ số cuối kỳ, số tiền điện cần thanh toán,…

Cách tra cứu hóa đơn tiền điện bằng app điện lực

Bước 1: Tải ứng dụng về điện thoại

Ứng dụng EVN chia thành 3 khu vực như sau:

- Khu vực miền bắc: EVNHANOI CSKH;

- Khu vực miền trung: EVNCPC CSKH;

- Khu vực miền nam: CSKH EVN SPC

Bước 2: Thực hiện đăng nhập

Có 02 cách thức đăng nhập bao gồm:

- Đăng nhập bằng số điện thoại;

- Đăng nhập bằng tài khoản.

- Nếu chọn đăng nhập bằng tài khoản, người dùng nhập “Tài khoản” và “Mật khẩu” bằng mã khách hàng.

Bước 3: Tra cứu hóa đơn tiền điện

Người dùng nhấn vào biểu tượng “Tra cứu hóa đơn điện tử” và thông tin về hóa đơn tiền điện gần nhất sẽ được hiện ra.

Nếu muốn tìm kiếm các hóa đơn trước đó thì thực hiện thay đổi thời gian trên ô “Tháng” , “Năm” và nhấn vào nút “Tra cứu”.

Bước 4: Thanh toán hóa đơn tiền điện

Người dùng nhấn vào biểu tượng “Thanh toán trực tuyến” và thực hiện theo hướng dẫn.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Hướng dẫn tra cứu hóa đơn điện tử điện lực năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như hạch toán thuế độc lập, quyết toán thuế thu nhập cá nhân, quyết toán thuế doanh nghiệp, quyết toán thuế online, tờ khai quyết toán thuế tncn,… Hãy liên hệ đến đường dây nóng của Kế toán X. Liên hệ hotline: 0833 102 102.

Mời bạn xem thêm:

- Quy định về hoàn thuế giá trị gia tăng năm 2022

- Cách tính hoàn thuế giá trị gia tăng với hàng hóa xuất khẩu 2022

- Dịch vụ gia công kim loại có được giảm thuế giá trị gia tăng hay không?

Câu hỏi thường gặp

Tại Điều 91 Luật Quản lý thuế 2019 quy định việc áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ:

1. Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ, trừ trường hợp quy định tại khoản 2 và khoản 4 Điều này.

2. Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ, trừ trường hợp rủi ro về thuế cao theo quy định của Bộ trưởng Bộ Tài chính và trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Căn cứ quy định tại Khoản 2 Điều 16 Nghị định 123/2020/NĐ-CP trình tự thực hiện ngừng sử dụng hóa đơn điện tử như sau:

a) Cơ quan thuế quản lý trực tiếp gửi thông báo đến người nộp thuế thuộc trường hợp tại điểm đ, e, g khoản 1 Điều này đề nghị người nộp thuế giải trình hoặc bổ sung thông tin, tài liệu liên quan đến việc sử dụng hóa đơn điện tử.

b) Người nộp thuế giải trình hoặc bổ sung thông tin, tài liệu không quá 02 ngày làm việc kể từ ngày cơ quan thuế ra thông báo. Người nộp thuế có thể đến cơ quan thuế giải trình trực tiếp hoặc bổ sung thông tin, tài liệu hoặc bằng văn bản.

c) Người nộp thuế tiếp tục sử dụng hóa đơn điện tử hoặc giải trình bổ sung, cụ thể:

c.1) Trường hợp người nộp thuế đã giải trình hoặc bổ sung thông tin, tài liệu đầy đủ và chứng minh được việc sử dụng hóa đơn điện tử theo đúng quy định pháp luật thì người nộp thuế tiếp tục sử dụng hóa đơn điện tử.

c.2) Trường hợp người nộp thuế đã giải trình hoặc bổ sung thông tin, tài liệu mà không chứng minh được việc sử dụng hóa đơn điện tử theo đúng quy định pháp luật thì cơ quan thuế tiếp tục thông báo yêu cầu người nộp thuế bổ sung thông tin, tài liệu. Thời hạn bổ sung là 02 ngày làm việc kể từ ngày cơ quan thuế ra thông báo.

d) Hết thời hạn theo thông báo mà người nộp thuế không giải trình, bổ sung thông tin, tài liệu thì cơ quan thuế ra thông báo đề nghị người nộp thuế ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc ngừng sử dụng hóa đơn điện tử không có mã của cơ quan thuế và xử lý theo quy định.

Căn cứ Điều 5 Thông tư 78/2021/TT-BTC quy định việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế:

1. Người nộp thuế đang sử dụng hóa đơn điện tử không có mã nếu có nhu cầu chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế thì thực hiện thay đổi thông tin sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP.

2. Người nộp thuế thuộc đối tượng sử dụng hóa đơn điện tử không có mã theo quy định tại khoản 2 Điều 91 Luật Quản lý thuế nếu thuộc trường hợp được xác định rủi ro cao về thuế theo quy định tại Thông tư số 31/2021/TT-BTC ngày 17/5/2021 của Bộ Tài chính quy định về áp dụng rủi ro trong quản lý thuế và được cơ quan thuế thông báo (Mẫu số 01/TB-KTT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP) về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế thì phải chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế. Trong thời gian mười (10) ngày làm việc kể từ ngày cơ quan thuế phát hành thông báo, người nộp thuế phải thay đổi thông tin sử dụng hóa đơn điện tử (chuyển từ sử dụng hóa đơn điện tử không có mã sang hóa đơn điện tử có mã của cơ quan thuế) theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP và thực hiện theo thông báo của cơ quan thuế. Sau 12 tháng kể từ thời điểm chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế, nếu người nộp thuế có nhu cầu sử dụng hóa đơn điện tử không có mã thì người nộp thuế thay đổi thông tin sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP, cơ quan thuế căn cứ quy định tại khoản 2 Điều 91 Luật Quản lý thuế và quy định tại Thông tư số 31/2021/TT-BTC để xem xét, quyết định.

{kind=link}