Hiện nay, kế toán có thể làm báo cáo tình hình sử dụng hóa đơn trên phần mềm nhanh chóng và thuận tiện hơn. Tuy nhiên, một số người còn đang gặp khó khăn trong việc kê khai báo cáo tình hình sử dụng hóa đơn. Vì vậy, Kế toán X xin Hướng dẫn kê khai báo cáo tình hình sử dụng hóa đơn qua bài viết dưới đây.

Căn cứ pháp lý

- Nghị định số 125/2020/NĐ-CP

Thời gian lập báo cáo tình hình sử dụng hóa đơn

Báo cáo tình hình sử dụng hóa đơn được lập và nộp cùng với tờ khai thuế Giá trị gia tăng.

- Nếu doanh nghiệp thuộc diện nộp thuế Giá trị gia tăng theo tháng thì phải lập báo cáo tình hình sử dụng hóa đơn hàng tháng và nộp chậm nhất vào ngày 20 của tháng kế tiếp.

- Nếu doanh nghiệp thuộc diện kê khai nộp thuế Giá trị gia tăng theo quý thì báo cáo tình hình sử dụng hóa đơn được lập theo quý và nộp chậm nhất vào ngày 30 của tháng đầu tiên trong quý tiếp theo.

Hướng dẫn kê khai báo cáo tình hình sử dụng hóa đơn trên HTKK

Bước 1: Đăng nhập vào HTKK phiên bản mới nhất

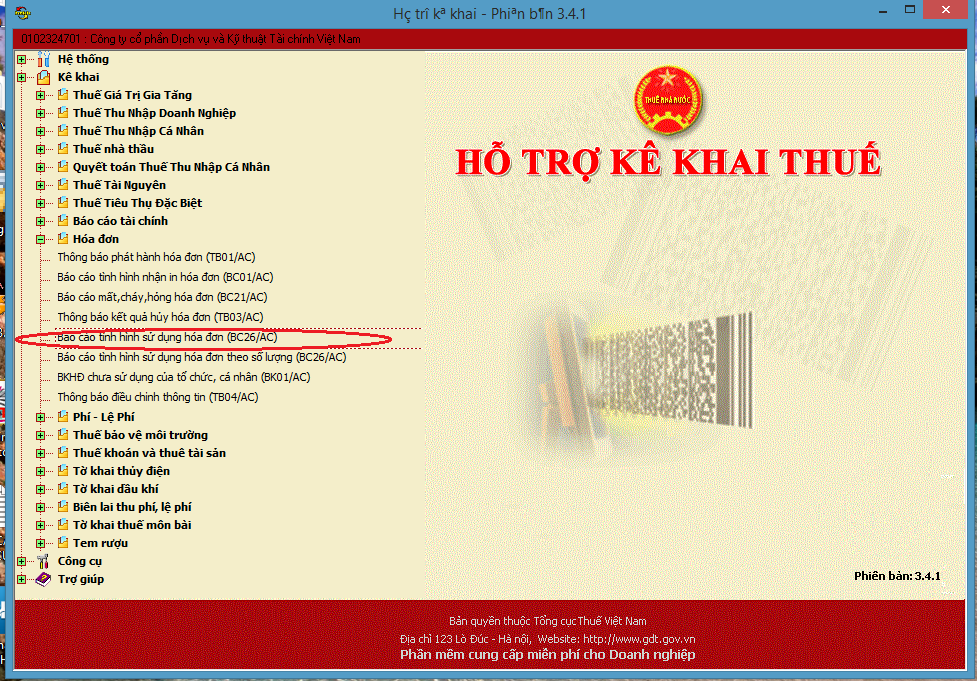

- Chọn trong phần “Hóa đơn” -> Chọn mẫu “Báo cáo tình hình sử dụng hóa đơn (BC21/AC)”

Trên phần mềm, bạn sẽ thấy có 2 mẫu báo cáo tình hình sử dụng hóa đơn BC 21/AC, tuy nhiên, mẫu “Báo cáo tình hình sử dụng hóa đơn theo số lượng (BC21/AC) chỉ dành cho những Hóa đơn được quy định tại điều 27 Thông tư 39 như hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo số lượng (tổng số) hóa đơn.

- Click vào “tờ khai tháng” nếu doanh nghiệp phải kê khai và nộp thuế theo tháng, hoặc click vào “tờ khai quý” nếu doanh nghiệp kê khai và nộp thuế theo quý. Sau đó chọn kỳ muốn lập báo cáo tình hình sử dụng hóa đơn rồi chọn “Đồng ý”

Màn hình hiện ra mẫu BC26/AC:

Bước 2: Điền đầy đủ các chỉ tiêu ở các cột trên báo cáo

- Tại cột “Mã loại hóa đơn”: click hình mũi tên đi xuống ở bên phải và chọn loại hóa đơn.

Nếu bạn làm BC tình hình sử dụng hóa đơn GTGT thì chọn “01GTKT”.

Nếu bạn làm BC tình hình sử dụng hóa đơn bán hàng thì chọn “02GTTT”. - Sau khi chọn mã loại hóa đơn phần mềm sẽ tự nhảy tên loại hóa đơn ở cột 2.

- Cột ” Ký hiệu mẫu hóa đơn” phần mềm sẽ tự nhảy nhưng chỉ hiển thị ra 01GTKT hoặc 02/GTTT, bạn phải điền nốt các hậu tố theo đúng ký hiệu mẫu hóa đơn của Công ty (ở góc trên cùng bên phải của hóa đơn), VD: 01GTKT3/001.

- Cột ” Ký hiệu hóa đơn”: lấy thông tin ở góc phải của hóa đơn để điền vào. VD: AB/13P.

- Cột ” Tổng số”: Không cần điền

- Cột “số tồn đầu kỳ”:

+ Cột “từ số”: Điền số hóa đơn chưa lập nhỏ nhất.

+ Cột 7 “đến số”: điền số hóa đơn lớn nhất trong đã làm thông báo sử dụng. Ví dụ bạn đã thông báo phát hành với cơ quan thuế 150 hóa đơn thì bạn điền số hóa đơn cuối cùng là 0000150 vào cột này. - Cột số 8 và 9 “số mua/phát hành trong kỳ”: là số hóa đơn GTGT đặt in mà kỳ này các bạn đã làm thông báo phát hành, hoặc số hóa đơn bán hàng mà kỳ này các bạn đã mua của Chi cục thuế. (Nếu trong kỳ bạn không mua hóa đơn của chi cục thuế hoặc không phát hành thêm hóa đơn thì 2 cột này bỏ trống)

- Cột 10, 11, 12 ” Tổng số sử dụng, xóa bỏ, mất, hủy” – máy tự tổng hợp.

- Cột 15 – số xóa bỏ: là số hóa đơn đã lập nhưng do các bạn viết sai nên phải xóa bỏ (mà các bạn gạch chéo, hoặc làm biên bản thu hồi) (bạn phải điền đầy đủ tất cả các số hóa đơn xóa bỏ)

- Cột 19 – số Hủy: là những hóa đơn được hủy theo quy định do hoá đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hoá đơn, công ty bạn giải thể, chia tách, sáp nhập… không tiếp tục sử dụng hóa đơn. phải thành lập hội đồng hủy, có quyết định hủy và phải thông báo kết quả hủy với cơ quan thuế.

Chú ý: khi đưa các số hóa đơn hủy hoặc xóa bỏ vào phần mềm các bạn phải gõ đủ 7 chữ số của 1 số hóa đơn, và ngăn cách giữa các số = dấu chấm phẩy “;”, không sử dụng dấu cách. - Cột số 13″ Số lượng hóa đơn đã sử dụng” : các bạn điền số lượng hóa đơn đã xuất ra, không bao gồm các số đã xóa bỏ, mất, hủy trong kỳ.

Cột 13 = số hóa đơn viết cuối cùng trong kỳ – số hóa đơn viết đầu tiên trong kỳ + 1 – các số hóa đơn: xóa bỏ, mất, hủy. - Cột 20, 21, 22 ” Tồn cuối kỳ”: Phần mềm tự nhảy, bạn không cần điền.

Cuối cùng là các bạn nhập tên Người đại diện pháp luật là xong.

Bước 3: Ấn nút “Ghi”, nếu có lỗi sai phần mềm sẽ tự động báo

Bước : Cuối cùng, ấn nút “Kết xuất XML” rồi nộp qua mạng cho Cơ Quan Thuế quản lý trực tiếp.

Mức phạt chậm nộp báo cáo tình hình sử dụng hóa đơn

Căn cứ tại Điều 29 Nghị định số 125/2020/NĐ-CP, mức độ xử phạt hành vi vi phạm báo cáo hóa đơn được quy định như sau:

“1. Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này;

b) Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt.

3. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định.

4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định.

5. Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

b) Không nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế theo quy định.

6. Các hành vi vi phạm về lập, gửi thông báo, báo cáo về hóa đơn đã được quy định tại Điều 23, 25 Nghị định này thì không áp dụng Điều này khi xử phạt vi phạm hành chính.

7. Biện pháp khắc phục hậu quả: Buộc lập, gửi thông báo, báo cáo về hóa đơn đối với hành vi quy định tại điểm b khoản 2 và điểm b khoản 5 Điều này.“

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Hướng dẫn kê khai báo cáo tình hình sử dụng hóa đơn”. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế cá nhân, đăng ký mã số thuế cá nhân lần đầu, đăng ký tạo chữ ký số, token, chữ ký điện tử , đăng ký phát hành hóa đơn điện tử, cách phát hành hoá đơn điện tử, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hồ sơ phát hành hóa đơn điện tử ..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102

Câu hỏi thường gặp

Trường hợp tổ chức kinh doanh, doanh nghiệp trong một kỳ báo cáo có hai loại hóa đơn (hóa đơn do tổ chức kinh doanh, doanh nghiệp tự in, đặt in và hóa đơn mua của cơ quan thuế) thì tổ chức kinh doanh, doanh nghiệp thực hiện báo cáo tình hình sử dụng hóa đơn trong cùng một báo cáo.

Trong quá trình sử dụng hóa đơn và lập báo cáo tình hình sử dụng hóa đơn theo thông tư 78, nghị định 123, đơn vị cần lưu ý:

– Đối với các đối tượng được quy định tại điều 29, nghị định 123/2020/NĐ-CP, khi chuyển địa điểm kinh doanh đến địa bàn khác và thay đổi cơ quan Thuế quản lý trực tiếp, Người nộp thuế cần nộp BC 26 và bảng kê cho cơ quan Thuế nơi chuyển đi.

– Người nộp thuế cần thực hiện chuyển đổi hóa đơn điện tử theo thông tư 78 theo lộ trình của cơ quan Thuế.

– Trong quá trình sử dụng hóa đơn điện tử có mã của cơ quan thuế, khi hệ thống cấp mã của Cơ quan thuế gặp sự cố, không thể cấp mã cho người bán, trong thời gian chờ khắc phục, Cơ quan thuế có giải pháp bán hóa đơn do Cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng. Sau khi hệ thống được khắc phục, Cơ quan thuế thông báo cho các tổ chức, cá nhân tiếp tục sử dụng hóa đơn tử. Sau tối đa 02 ngày làm việc kể từ thời hạn theo thông báo của Cơ quan thuế, người nộp thuế gửi báo cáo tình hình sử dụng hóa đơn giấy của Cơ quan thuế.

{kind=link}