Lập báo cáo tài chính cuối năm là một trong những công việc mà các công ty phải giải quyết sau mỗi năm hoạt động. Tuy nhiên, do tính chất hồ sơ và số liệu khá rắc rối, phức tạp nên không phải ai cũng biết cách thực hiện chính xác, thậm chí có lúc mắc sai sót. Vậy phải làm sao khi báo cáo tài chính bị sai sót? Kế toán X sẽ hướng dẫn các bạn cách làm lại báo cáo tài chính năm trước. Mời các bạn quan tâm theo dõi bài viết này.

Hướng dẫn cách làm lại báo cáo tài chính năm trước

Tại sao cần lập nộp lại báo cáo tài chính?

Khi làm Báo cáo tài chính không tránh khỏi những sai sót nhất định bởi nó có nhiều chỉ tiêu. Nếu kế toán vô tình làm bị sai cần lập nộp lại báo cáo tài chính cho đúng.

- Báo cáo nộp mang tính chất tạm thời

- Số liệu đang sai sót nhiều

- Chỉ lấy số liệu tổng đưa lên HTKK

- Nộp BCTC trắng mà chưa có số liệu đi kèm nên không có sổ sách tương ứng

- Biết sai nhưng không biết sữa lỗi trong báo cáo

- Quỹ thời gian làm có hạn nên đang làm sai báo cáo.

Thời gian lập & nộp báo cáo tài chính

Càng sớm càng tốt và được nộp lại bất kỳ thời điểm nào – nhưng phải trước khi cơ quan thuế có quyết định quyết toán doanh nghiệp bạn.

Đặc biệt, thời gian thích hợp nhất là sau khi bạn nộp báo cáo tài chính sai đến cơ quan thuế, Nếu số liệu sai sót quá lớn thì sẽ nằm trong danh sách cần kiểm tra . Hoặc kiểm toán nội bộ.

Nội dung lập và nộp lại báo cáo tài chính trên hồ sơ doanh nghiệp

Rà soát hiểu rõ loại hình doanh nghiệp bạn đang hoạt động

Kiểm tra tờ khai thuế GTGT , bảng kê chi tiết so với nội dung hạch toán

Kiểm tra Phương pháp giá thành đã xác định đúng chưa để đi lại phương pháp giá thành ( đối với công ty sản xuất)

Kiểm tra giá thành các công trình , hồ sơ nghiệm thu, thanh toán (đối với doanh nghiệp xây dựng)

Kiểm tra – điều chỉnh công nợ. Vì trên thực tế phần công nợ lại sai rất nhiều

Kiểm tra quỹ tiền mặt, tiền gửi ngân hàng sao cho khớp với đối chiếu số dư tài khoản ngân hàng, kiêm kê tiền mặt

Kiểm tra phần lương. Làm thế nào để chi phí lương được đảm bảo, không bị xuất toán – và các điểm trọng yếu liên quan đến BHXH

Cân đối lại các chỉ tiêu liên quan đến báo cáo tài chính

Lập và nộp lại báo cáo tài chính

Lập tờ khai điều chỉnh quyết toán thuế TNDN năm. Vì riêng tờ khai này cần có cách điều chỉnh phù hợp nhất trên phần mềm HTKK mới.

In lại sổ sách kế toán theo báo cáo mới, lưu trữ, sắp sếp hồ sơ doanh nghiệp sao cho hợp lý, khoa học, dễ tìm.

Hướng dẫn cách làm báo cáo tài chính cuối năm

Kiểm tra sổ sách và điều chỉnh sai sót

Kiểm tra chi tiết các hóa đơn chứng từ trong sổ sách

- Kiểm tra tra đối chiếu giữa sổ chi tiết với sổ tổng hợp tài khoản (sổ cái)

- Kiểm tra đối chiếu các nghiệp vụ kinh tế phát sinh so với sổ định khoản: hóa đơn đầu ra – vào và sổ kế toán

- Kiểm tra đối chiếu công nợ khách hàng

- Kiểm tra các khoản phải trả

- Kiểm tra dữ liệu nhập và khai báo thuế giữa hóa đơn đầu vào – ra với bảng kê khai thuế

- Đầu vào và đầu ra có cân đối

- Kiểm tra ký tá có đầy đủ

- Kiểm tra lại xem định khoản các khoản phải thu và phải trả định khoản có đúng

- Kiểm tra lại bảng lương xem ký có đầy đủ, số liệu trên sổ cái 334 và bảng lương có khớp: Đối với nhân viên phải có hồ sơ đầy đủ

Điều chỉnh các sai sót nếu có

- Kiểm tra sự phù hợp của các chứng từ kế toán.

- Kiểm tra việc định khoản, hạch toán các nghiệp vụ kinh tế phát sinh.

- Kiểm tra việc lập và kê khai báo cáo thuế VAT hàng tháng.

- Kiểm tra lập báo cáo quyết toán thuế thu nhập doanh nghiệp.

- Kiểm tra hồ sơ quyết toán thuế thu nhập cá nhân.

- Kiểm tra việc lập báo cáo tài chính theo quy định.

- Điều chinh các sai sót, chưa phù hợp với quy định của pháp luật.

- Thiết lập lại số sách kế toán, báo cáo thuế theo đúng quy định của các luật thuế.

- Thực hiện điều chỉnh các báo cáo thuế khi có sai lệch.

- Làm việc và giải trình với cơ quan thuế.

Lập bảng cân đối kế toán

Thời điểm lập bàng CĐKT: cuối năm hoặc cuối niên độ kế toán.

Yêu cầu khi thực hiện: Tổng tài sản bằng tổng nguồn vốn.

Cách thức thực hiện như sau:

- Cột số năm trước: Căn cứ vào Cột năm nay của “ Bảng Cân Đối Kế toán “ Năm trước.

- Cột số năm nay: Chuyển số liệu của các TK từ loại 1 đến loại 4 ( phần số dư cuối kỳ ) trên bảng CĐPS năm và ghép vào từng chỉ tiêu tương ứng trên Bảng CĐKT. Ví dụ : Chỉ tiêu [110]- “ Tiền và các khoản tương đương tiền “ bằng (=) Số dư Nợ cuối kỳ của các tài khoản 111 + TK 112 + TK 121 ( đối với các khoản đầu tư ngắn hạn có thời hạn dưới 3 tháng ).

- Riêng đối với các chỉ têu liên quan đến khách hàng và nhà cung cấp ( người bán ) thì căn cứ vào Bảng Tổng Hợp TK 131, 331.

Lập bảng báo cáo kết quả kinh doanh

Thời điểm lập bảng báo cáo kết quả hoạt động kinh doanh: Tập hợp kết quả kinh doanh của cả năm tài chính hoặc cuối niên độ kế toán.

Yêu cầu khi thực hiện: Phản ánh các chi phí và doanh thu hợp lí, hợp lệ.

Cách thực hiện:

- Cột số năm trước : Căn cứ vào cột ngăm ngay của “ Báo cáo kết quả kinh doanh “ năm trước.

- Cột số năm nay : Chuyển số liệu từ Bảng CĐPS năm của các tài khoản từ loại 5 đến loại 8 ( phần số phát sinh ) và ghép vào từng chỉ tiêu tương ứng trên Báo cáo KQKD.

Lập báo cáo lưu chuyển tiền tệ

Thời điểm lập báo cáo lưu chuyển tiền tệ: thể hiện dòng ra và dòng vào của khối lượng tiền trong doanh nghiệp.

Yêu cầu khi thực hiện: Để báo cáo lưu chuyển tiền tệ chính xác thì chỉ tiêu 70 trên báo cáo lưu chuyển tiền tệ phải bằng chỉ tiêu 110 trên bảng cân đối kế toán.

- Cách thực hiện:

- Cột số năm trước : Căn cứ vào Cột năm nay của “ Báo cáo lưu chuyển tiền tệ “ năm trước.

- Cột Số năm nay : Căn cứ vào sổ Quỹ tiền mặt và Tiền gửi Ngân hàng, hoặc căn cứ vào số phát sinh TK tiền mặt, TK tiền gửi ngân hàng trên NKC.

Nếu căn cứ vào Sổ Quỹ Tiền Mặt và Tiền gửi Ngân hàng:

- Trên sổ quỹ TM, tính tổng số phát sinh của cả kỳ kế toán tại cột thu, chi bằng hàm subtotal

- Đặt lọc cho Sổ quỹ TM ( lưu ý không lọc các chỉ tiêu đè có định )

Nếu căn cứ từ Nhật Ký Chung:

- Tính tổng cộng phát sinh của cả kỳ kế toán trên NKC bằng hàm subtotal

- Đặt lọc cho sổ NKC ( Lưu ý : không lọc các tiêu đề cố định )

- Trên NKC, ở Cột TK nợ/ TK Có các bạn lọc lên TK Tiền Mặt. Sau đó lọc tiếp lần lượt từng TK đối ứng bên Cột TK đối ứng.

- Khi Đó hàm subtotal sẽ tính tổng số tiền của TK đối ứng vừa lọc và bên cột Diễn giải sẽ xuất hiện nội dung của nghiệp vụ.(Làm tương tự các phần tiếp theo như khi căn cứ vào sổ Quỹ tiền mặt )

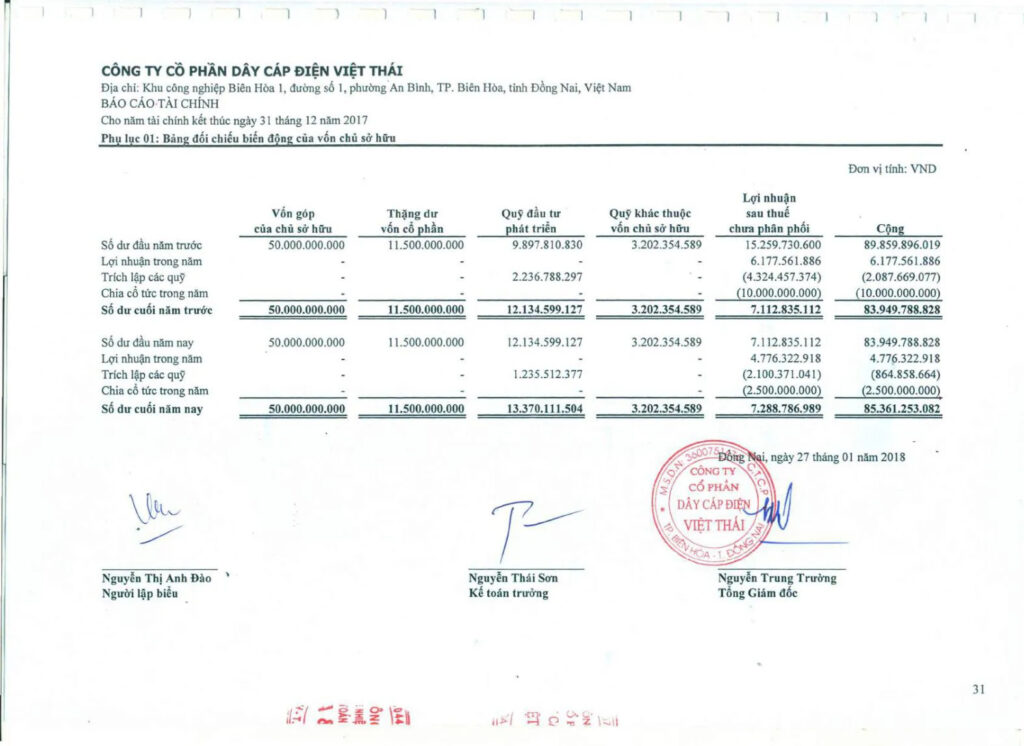

Lập bảng thuyết minh báo cáo tài chính

Bảng thuyết minh báo cáo tài chính là loại báo cáo tài chính nhằm giải thích thêm cho các bảng báo cáo ở trên. Bảng báo cáo này chủ yếu để thuyết minh các chế độ thay đổi và các điểm thay đổi.

Cách thực hiện: Dựa vào Bảng Cân Đối Kế Toán, Báo cáo KQKD, Báo cáo LCTT, Bảng cân đối số phát sinh năm, Bảng trích Khấu hao TSCĐ ( trường hợp thuyết minh cho phần TSCĐ) và các sổ sách liên quan để lập.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Hướng dẫn cách làm lại báo cáo tài chính năm trước“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như công việc phải làm báo cáo thuế tháng, khôi phục mã số thuế doanh nghiệp bị khóa, bảo hiểm cho người lao động, dịch vụ đăng ký mã số thuế cá nhân, khôi phục mã số thuế doanh nghiệp bị khóa, .… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Mời bạn xem thêm:

- Báo cáo tài chính năm cần nộp những gì theo quy định?

- Hướng dẫn cách điều chỉnh báo cáo tài chính năm trước

- Hướng dẫn cách nộp báo cáo tài chính năm 2022

Câu hỏi thường gặp

Tại Điều 110 Thông tư 200/2014/TT-BTC quy định nơi nhận Báo cáo tài chính như sau:

Nơi nhận báo cáo của doanh nghiệp có vốn đầu tư nước ngoài

Cơ quan tài chính

Cơ quan Thuế

Cơ quan Thống kê

DN cấp trên

Cơ quan đăng ký kinh doanh

Căn cứ Điều 29 Luật kế toán 2015 quy định báo cáo tài chính của đơn vị kế toán như sau:

1. Báo cáo tài chính của đơn vị kế toán dùng để tổng hợp và thuyết minh về tình hình tài chính và kết quả hoạt động của đơn vị kế toán. Báo cáo tài chính của đơn vị kế toán gồm:

a) Báo cáo tình hình tài chính;

b) Báo cáo kết quả hoạt động;

c) Báo cáo lưu chuyển tiền tệ;

d) Thuyết minh báo cáo tài chính;

đ) Báo cáo khác theo quy định của pháp luật.

2. Việc lập báo cáo tài chính của đơn vị kế toán được thực hiện như sau:

a) Đơn vị kế toán phải lập báo cáo tài chính vào cuối kỳ kế toán năm; trường hợp pháp luật có quy định lập báo cáo tài chính theo kỳ kế toán khác thì đơn vị kế toán phải lập theo kỳ kế toán đó;

b) Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kế toán. Đơn vị kế toán cấp trên phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất dựa trên báo cáo tài chính của các đơn vị kế toán trong cùng đơn vị kế toán cấp trên;

c) Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ kế toán; trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do;

d) Báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo.

3. Báo cáo tài chính năm của đơn vị kế toán phải được nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

{kind=link}