Hóa đơn giá trị gia tăng là một trong những loại hóa đơn được sử dụng phổ biến tại các doanh nghiệp sản xuất, kinh doanh hàng hóa. Cũng chính vì thế, nếu bạn đang tìm hiểu hay có mục tiêu sẽ thành lập doanh nghiệp kinh doanh thì cần lưu ý các quy định về hóa đơn giá trị gia tăng. Vậy hóa đơn giá trị gia tăng là gì? Các quy định về hóa đơn giá trị gia tăng hiện nay ra sao? Hãy cùng Kế toán X tìm hiểu qua bài viết sau nhé.

Căn cứ pháp lý

- Nghị định 125/2020/NĐ-CP

- Nghị định 123/2020/NĐ-CP

- Nghị quyết số 43/2022/QH15

Khái quát về giá trị gia tăng là gì?

Hóa đơn giá trị gia tăng được hiểu là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

Hóa đơn giá trị gia tăng (mẫu số 3.1 Phụ lục 3 và mẫu số 5.1 Phụ lục 5 ban hành kèm theo Thông tư này) là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

– Bán hàng hóa, cung ứng dịch vụ trong nội địa;

– Hoạt động vận tải quốc tế;

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

Chúng ta cùng tìm hiểu rõ hoá đơn giá trị gia tăng và các quy định của hóa đơn giá trị gia tăng.

Khái niệm hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng (hay được gọi phổ biến bằng cái tên“Hóa đơn đỏ”) thực chất là là một loại chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ cho bên mua, sử dụng dịch vụ theo quy định của pháp luật. Hành động này thường được nhắc đến bằng cụm từ “xuất hóa đơn”.

Loại hóa này theo mẫu do Bộ tài chính ban hành và hướng dẫn thực hiện, áp dụng cho các tổ chức cá nhân kê khai và tính thuế theo phương pháp khấu trừ.

Hóa đơn được thể hiện bằng các hình thức

– Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ;

– Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành;

– Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân.

Chính sách giảm thuế giá trị gia tăng

Căn cứ theo khoản 1.1. điều 3 Nghị quyết số 43/2022/QH15 quy định về giảm thuế giá trị gia tăng như sau:

+) Giảm 2% thuế suất thuế giá trị gia tăng trong năm 2022, áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng 10% (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau: viễn thông, công nghệ thông tin, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại, sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất, sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt;

+) Cho phép tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho các hoạt động phòng, chống dịch COVID-19 tại Việt Nam cho kỳ tính thuế năm 2022.

Quy định về xuất hóa đơn giá trị gia tăng năm 2022

Quy định về xuất hóa đơn giá trị gia tăng được chia làm hai trường hợp: quy định về trường hợp bắt buộc phải xuất hóa đơn GTGT và quy định về trường hợp không cần phải xuất hóa đơn GTGT.

- Quy định về trường hợp bắt buộc xuất hóa đơn GTGT

– Theo Điều 4 Nghị định 123/2020/NĐ-CP có quy định về hóa đơn chứng từ như sau:

Tổ chức, cá nhân khi bán hàng hóa, cung cấp dịch vụ, người bán phải có nghĩa vụ lập hóa đơn để giao cho người mua, bao gồm cả hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; dùng để cho, biếu, tặng, trao đổi, trả thay lương cho nhân viên và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả và phải ghi đầy đủ nội dung theo Điều 10 của Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo quy định tại Điều 12 của Nghị định này.

– Theo Điều 9 Nghị định số 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn, theo đó:

Thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc sử dụng hàng hóa hoặc hoàn thành cung cấp dịch vụ không phân biệt đã thu hay chưa thu được tiền;

Trường hợp thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng);

Trường hợp giao hàng hoặc bàn giao từng hạng mục, công đoạn, dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho hàng hóa, dịch vụ được giao tương ứng.

Quy định mức phạt khi bán hàng không xuất hóa đơn giá trị gia tăng

Theo Điều 24 Nghị định 125/2020/NĐ-CP xử phạt vi phạm hành chính về hóa đơn quy định như sau:

- Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với các trường hợp:

- Không lập hóa đơn tổng hợp theo quy định về hóa đơn bán hàng hóa, dịch vụ;

- Không lập hóa đơn đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; để cho, biếu, tặng, trao đổi, trả thay lương cho nhân viên, trừ hàng hóa luân chuyển hoặc tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

- Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với trường hợp không lập hóa đơn khi bán hàng hóa, dịch vụ cho người mua theo quy định.

Theo Điều 17 Nghị định 125/2020/NĐ-CP quy định về xử phạt hành vi trốn thuế, cụ thể:

Không lập hóa đơn khi bán hàng hóa, dịch vụ và bị phát hiện sau thời hạn nộp hồ sơ khai thuế:

- Phạt tiền gấp 1,5 lần số tiền trốn thuế đối với người nộp thuế thực hiện hành vi vi phạm mà không có tình tiết tăng nặng, giảm nhẹ;

- Phạt tiền gấp 2 lần số tiền trốn thuế đối với người nộp thuế thực hiện một trong các hành vi quy định mà có một tình tiết tăng nặng;

- Phạt tiền gấp 2,5 lần số tiền trốn thuế đối với người nộp thuế thực hiện một trong các hành vi quy định có hai tình tiết tăng nặng;

- Phạt tiền gấp 3 lần số tiền trốn thuế đối với người nộp thuế thực hiện hành vi vi phạm có từ ba tình tiết tăng nặng trở lên.

Theo đó, bán hàng hóa, cung cấp dịch vụ mà không lập hóa đơn sẽ bị xử phạt như sau:

- Xử phạt vi phạm hành chính về hóa đơn với mức phạt tối đa là 20.000.000 đồng;

- Nếu bị cơ quan thuế phát hiện hành vi trốn, gian lận thuế sẽ bị xử phạt vi phạm hành chính với mức phạt theo số lần tính trên số tiền thuế trốn và gian lận;

- Biện pháp khắc phục hậu quả: Buộc lập hóa đơn theo quy định và nộp đủ số tiền trốn thuế vào ngân sách nhà nước đối với các hành vi vi phạm theo quy định như trên.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Hóa đơn giá trị gia tăng là gì?“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký hóa đơn điện tử, phát hành hóa đơn điện tử, đăng ký mã thuế số cho công ty, mẫu công văn xin chốt thuế chuyển quận, quyết toán thuế tncn online, chốt thuế chuyển quận .… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Mời bạn xem thêm:

- Các chứng chỉ hành nghề kế toán năm 2022

- Khai thuế, tính thuế trực tiếp của nhà cung cấp ở nước ngoài được quy định thế nào?

- Xuất nhập khẩu tại chỗ có chịu thuế nhà thầu không?

- Xuất nhập khẩu tại chỗ có chịu thuế nhà thầu không?

Câu hỏi thường gặp

Hóa đơn thể hiện đúng nội dung nghiệp vụ kinh tế phát sinh;

Hóa đơn không được tẩy xóa, sửa chữa;

Hóa đơn giấy khi lập phải dùng cùng màu mực, loại mực không phai, không sử dụng mực đỏ; thông tin trên các liên phải giống nhau;

Hóa đơn lập theo đúng thứ tự số hóa đơn và ngày tháng xuất hóa đơn…

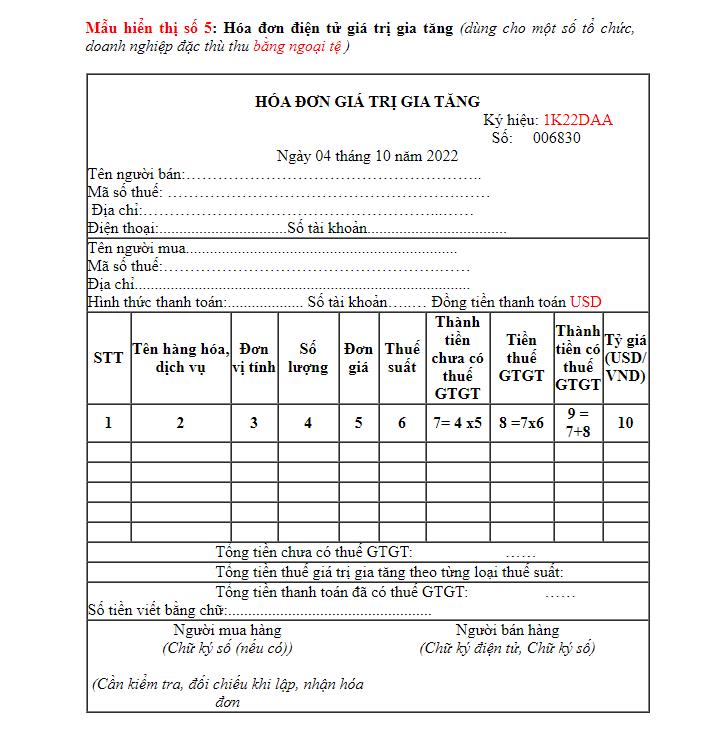

Đơn vị, tổ chức, doanh nghiệp sử dụng hóa đơn

Logo công ty (nếu có)

Số Hóa đơn

Mẫu số hóa đơn

Ký hiệu hóa đơn

Ngày, tháng, năm xuất hóa đơn

Địa chỉ hoạt động của tổ chức doanh nghiệp sử dụng hóa đơn.

Số điện thoại, Email

Mã số thuế

Tài khoản ngân hàng nếu có (ngân hàng, số tài khoản)

Thông tin đơn vị mua hàng (tên công ty, mã số thuế địa chỉ, số điện thoại,…vv)

Bảng thể hiện thông tin hàng hóa, dịch vụ, sản phẩm của tổ chức, doanh nghiệp,

Thuế suất

Số tiền trước và sau thuế

Chữ ký của người mua hàng, bán hàng

Dấu xác nhận hoặc chữ ký điện tử của người bán hàng, cung cấp dịch vụ nếu doanh nghiệp sử dụng hóa đơn điện tử.

{kind=link}