Hóa đơn bán hàng trực tiếp hay còn được các cá nhân kinh doanh hay hộ gia đình (không phải công ty) gọi quen thuộc là hóa đơn bán lẻ, đó là hóa đơn do chi cục thuế cấp, dùng để xuất hóa đơn bán hang, dịch vụ nhỏ lẻ. Vậy đối tượng sử dụng hóa đơn bán hàng trực tiếp gồm những ai? Cách viết hóa đơn bán hàng trực tiếp năm 2022 như thế nào? Kế Toán X sẽ giải đáp cho bạn.

Hóa đơn trực tiếp là gì?

Hóa đơn trực tiếp (hóa đơn bán hàng, hóa đơn thông thường) là loại hóa đơn mà những cá nhân, tổ chức sử dụng phương pháp nộp thuế trực tiếp xuất khi cung ứng hàng hóa, dịch vụ.

Những cá nhân, tổ chức này sử dụng phương pháp nộp thuế trực tiếp sẽ không được sử dụng hóa đơn giá trị gia tăng.

Lưu ý: Hóa đơn trực tiếp của hộ kinh doanh do Chi cục thuế cấp mới có giá trị hợp pháp.

Đối tượng sử dụng hóa đơn bán hàng trực tiếp

Như đã nêu ở phần định nghĩa thì hóa đơn trực tiếp là gì đã có đề cập đến đối tượng sử dụng. Là những đơn vị, tổ chức, cá nhân kinh doanh sử dụng phương pháp kê khai trực tiếp cụ thể như sau:

- Các tổ chức không theo hình thức doanh nghiệp. Như hợp tác xã, thầu nước ngoài, hay ban quản lý dự án.

- Cá nhân, hộ kinh doanh

- Doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp với tỷ lệ % theo doanh thu.

- Doanh nghiệp sử dụng hóa đơn tự đặt, tự in do có những rủi ro cao về thuế

- Doanh nghiệp sử dụng hóa đơn tự đặt, tự in do đã từng sai phạm và bị xử phạt hành chính vì tội trốn, gian lận thuế.

Cách viết hóa đơn bán hàng trực tiếp năm 2022

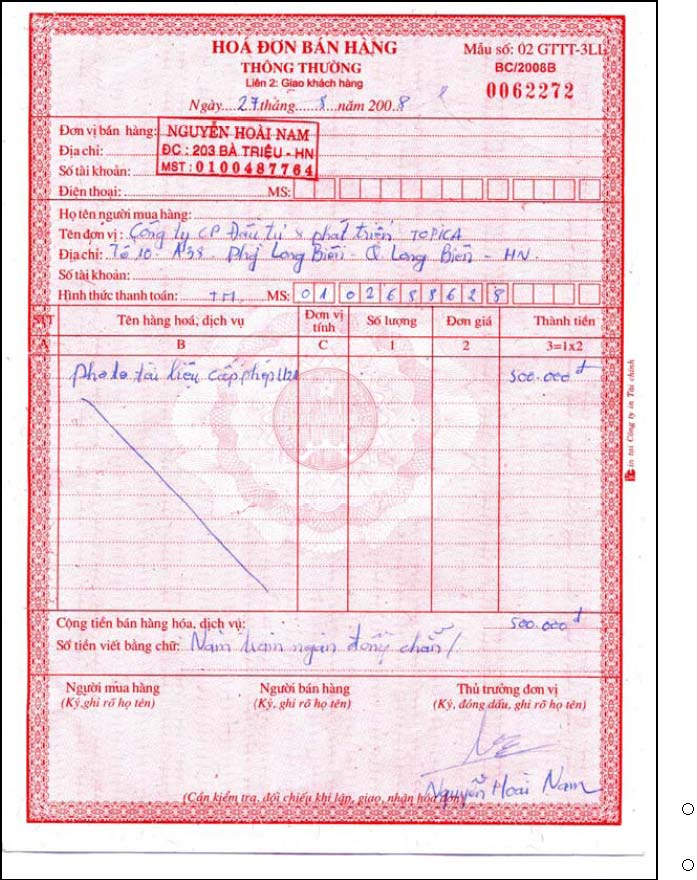

Khi viết hóa đơn bán hàng cho hộ kinh doanh cần chú ý điền đầy đủ các thông tin dưới đây:

Chỉ tiêu “Ngày tháng năm”:

- Đối với hoạt động bán hàng: Là ngày chuyển giao quyền sở hữu hàng hóa.

- Đối với hoạt động cung cấp dịch vụ: Là ngày hoàn thành việc cung cấp dịch vụ

- Đối với hoạt động xây dựng: Là ngày nghiệm thu bàn giao công trình, hạng mục công trình

Thông tin người bán

- “Đơn vị bán hàng”: Ghi tên công ty bán hàng

- “Mã số thuế”: Ghi mã số thuế của bên bán hàng

- “Địa chỉ”: Ghi địa chỉ bên bán theo giấy phép đăng ký kinh doanh

- “Điện thoại/Fax”: Ghi số điện thoại, số fax của đơn vị bên bán (nếu có)

- “Số tài khoản”: Ghi số tài khoản giao dịch đã đăng ký với cơ quan thuế theo mẫu 08

Thông tin người mua hàng

- “Họ tên người mua hàng”: Ghi họ và tên của người mua hàng, trường hợp người mua không lấy hóa đơn thì ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”

- “Tên đơn vị”: Ghi tên đầy đủ hoặc tên viết tắt của bên mua hàng theo giấy chứng nhận đăng ký kinh doanh, đăng ký thuế.

- “Mã số thuế”: Ghi mã số thuế của bên mua hàng

- “Địa chỉ”: Ghi địa chỉ chính xác của bên mua theo giấy chứng nhận đăng ký kinh doanh, đăng ký thuế

Nếu tên, địa chỉ người mua quá dài, trên hóa đơn người bán được viết ngắn gọn một số danh từ thông dụng như: “Phường” => “P”; “Quận” => “Q”, “Thành phố” => “TP”, “Việt Nam” => “VN” hoặc “Cổ phần” => “CP”, “Trách nhiệm Hữu hạn” => “TNHH”, “Khu công nghiệp” => “KCN”, “Chi nhánh” => “CN”, “sản xuất” => “SX”, … nhưng phải đảm bảo đầy đủ số nhà, tên đường, phố/ thôn, xóm; phường/ xã; quận/huyện, tỉnh/thành phố. Những thông tin này phải xác định được chính xác tên, địa chỉ doanh nghiệp và phù hợp với đăng ký kinh doanh, đăng ký thuế của doanh nghiệp.

- “Hình thức thanh toán”: Ghi “CK” nếu thanh toán qua ngân hàng và ghi “TM” nếu thanh toán bằng tiền mặt; trường hợp chưa xác định hình thức thanh toán ghi “TM/CK”.

Lưu ý: Những hóa đơn có tổng trị giá thanh toán từ 20 triệu đồng trở lên thanh toán chuyển khoản thì người mua mới được khấu trừ thuế GTGT và được hạch toán vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

- “Số tài khoản”: Chỉ tiêu này có thể bỏ qua hoặc ghi số tài khoản của đơn vị, người mua hàng.

Thông tin hàng hóa dịch vụ

- “STT”: Ghi số thứ tự tăng dần (1,2,3…) của các loại hàng hóa, dịch vụ căn cứ hợp đồng

- “Tên hàng hóa, dịch vụ”: Ghi đầy đủ, chi tiết, chính xác tên của từng loại hàng hóa/ dịch vụ bán ra giống như tên hàng hóa lúc mua vào (theo đúng tên, ký hiệu, mã)

- “Đơn vị tính”: Ghi đơn vị tính của hàng hóa bán ra giống với đơn vị tính khi mua vào. (Ví dụ: Nếu mua vào đơn vị tính là “cái” thì bán ra phải ghi đơn vị tính là “cái”). Nếu có sự thay đổi đơn vị tính thì phải có bảng qui đổi có xác nhận của nhà cung cấp.

- “Số lượng”: Ghi số lượng của hàng hóa/ dịch vụ bán ra

- “Đơn giá”: Ghi giá bán của 1 đơn vị sản phẩm chưa bao gồm thuế GTGT

- “Thành tiền”: Ghi tổng số tiền (Tổng số tiền = đơn giá x số lượng)

- “Cộng tiền hàng”: Ghi tổng của các chỉ tiêu “Thành tiền”

- “Thuế suất thuế GTGT”: Ghi mức thuế suất của hàng hóa, dịch vụ là 0%, 5%, 10% tùy từng mặt hàng. Lưu ý: Các mặt hàng có thuế suất giống nhau thì mới được viết chung 1 hóa đơn

- “Tiền thuế GTGT”: Ghi tiền thuế GTGT (Tiền thuế GTGT = Cộng tiền hàng x Thuế suất thuế GTGT)

Lưu ý: Nếu hàng hóa, dịch vụ không chịu thuế, miễn thuế thì gạch chéo “/” phần “Thuế suất thuế GTGT” và “Tiền thuế GTGT” (trường hợp viết hóa đơn giấy). Đối với đơn vị sử dụng hóa đơn điện tử thì nội dung này sẽ được lược bỏ trên hóa đơn

- “Tổng tiền thanh toán”: Ghi tổng tiền thanh toán (Tổng tiền thanh toán = Cộng tiền hàng + Tiền thuế GTGT)

Chỉ được làm tròn số lẻ đến hàng đơn vị (VD: 1.980.364,6 đ = 1.980.365 đ hoặc 200.346,4đ = 200.346đ)

Đồng tiền ghi trên hóa đơn là đồng Việt Nam (Việt Nam đồng)

- Trường hợp người bán được bán hàng thu tiền là ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ sẽ ghi bằng tiếng Việt. (Ví dụ: 20.000 USD sẽ ghi là “Hai mươi nghìn đô la Mỹ”). Bên cạnh đó, người bán ghi trên hóa đơn tỷ giá ngoại tệ so với đồng Việt Nam (tỷ giá ngoại tệ được ghi dựa theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam đã công bố tại thời điểm lập hóa đơn).

- Trường hợp ngoại tệ đơn vị thu về là loại tiền không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một loại ngoại tệ khác được Ngân hàng Nhà nước Việt Nam công bố tỷ giá.

Chỉ tiêu “Người mua hàng”:

- Người mua hàng ký và ghi rõ họ tên (trường hợp bán hàng qua điện thoại, mạng,… thì người mua hàng không phải ký nhưng phải ghi rõ là bán hàng qua điện thoại, mạng,…).

- Đối với hóa đơn điện tử, tại chỉ tiêu này là chữ ký số của bên mua hàng. Trường hợp bên mua không có chữ ký số, bên mua là không phải là đơn vị kế toán và 2 bên không thỏa thuận yêu cầu chữ ký số người mua trên hóa đơn điện tử thfi không nhất thiết phải có chữ ký số

Chỉ tiêu “Người bán hàng”:

- Người viết hóa đơn sẽ ký và ghi rõ họ tên. Đối với hóa đơn điện tử mục này sẽ là chữ ký số của đơn vị.

Trên đây là hướng dẫn chi tiết cách viết hóa đơn bán hàng cho hộ kinh doanh cá thể. Hy vọng với những chia sẻ này sẽ giúp ích cho các đơn vị trong quá trình sử dụng hóa đơn.

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Cách viết hóa đơn bán hàng trực tiếp năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký hóa đơn điện tử, phát hành hóa đơn điện tử, đăng ký mã thuế số cho công ty, đăng ký mã số thuế cá nhân lần đầu, đóng mã số thuế cho doanh nghiệp, chốt thuế chuyển quận .… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Mời bạn xem thêm:

- Các chứng chỉ hành nghề kế toán năm 2022

- Khai thuế, tính thuế trực tiếp của nhà cung cấp ở nước ngoài được quy định thế nào?

- Xuất nhập khẩu tại chỗ có chịu thuế nhà thầu không?

- Xuất nhập khẩu tại chỗ có chịu thuế nhà thầu không?

Câu hỏi thường gặp

Hồ sơ mua hoá đơn trực tiếp lần đầu

Trước tiên, cá nhân, tổ chức cần chuẩn bị hồ sơ mua hoá đơn trực tiếp lần đầu, bao gồm:

Đơn đề nghị mua hóa đơn (Mẫu số 3.3 Thông tư 39/2014);

Bản cam kết mẫu số CK01/AC Thông tư 39/2014;

Bản sao giấy phép kinh doanh;

Giấy ủy quyền của giám đốc công ty;

CMND của người mua hoá đơn trực tiếp;

Dấu doanh nghiệp

Lưu ý: Người đi mua hoá đơn trực tiếp cũng phải là người làm giấy đề nghị mua hoá đơn.

Căn cứ theo Thông tư 26/2015/TT-BTC quy định về điều kiện được khấu trừ thuế GTGT:

Đơn vị có các hóa đơn chứng từ sau: Hóa đơn giá trị gia tăng (GTGT) hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế GTGT khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho đơn vị bên phía nước ngoài theo như hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.”

{kind=link}