Khi phát hành hóa đơn điện tử, kiểm tra hóa đơn điện tử đã phát hành là một việc quan trọng. Trong một số trường hợp, việc kiểm tra hóa đơn điện tử đã phát hành là một điều cần thiết. Vậy, Cách kiểm tra hóa đơn điện tử đã phát hành như thế nào? Hãy theo dõi bài viết dưới đây của Kế toán X nhé.

Căn cứ pháp lý

- Nghị định số 123/2020/NĐ-CP

- Thông tư số 78/2021/TT-BTC

Vì sao cần kiểm tra hóa đơn điện tử đã phát hành?

Kiểm tra hóa đơn điện tử đã phát hành là một trong những nghiệp vụ cần thiết giúp kế toán doanh nghiệp kiểm tra và xác thực lại tính chính xác và hợp pháp của hóa đơn đã xuất. Trường hợp hóa đơn đã xuất xảy ra sai sót, việc tra cứu sẽ giúp kế toán có thể chủ động khắc phục sớm lỗi sai và hạn chế tối đa các rủi ro có thể xảy ra với hóa đơn.

Ngoài ra, nhiều trường hợp kế toán cần lấy hóa đơn phục vụ mục đích lưu trữ, in ấn hay gửi cho khách hàng thì cũng sẽ sử dụng tới nghiệp vụ tra cứu hóa đơn.

Cách kiểm tra xác minh hóa đơn điện tử đầu vào

Mã xác thực là gì? Tại sao cần phải có mã xác thực?

Mã xác thực là chuỗi ký tự được mã hóa và được cung cấp bởi Tổng cục thuế từ những thông tin hóa đơn bán hàng/ cung cấp dịch vụ của doanh nghiệp.

Tại sao cần phải có mã xác thực?

Doanh nghiệp cần hóa đơn điện tử có mã xác thực để bảo bảo vệ hóa đơn không bị thất lạc, đồng thời xác minh hóa đơn đó có thực. Đây là cách chống làm giả hóa đơn điện tử, vì mỗi hóa đơn điện tử sẽ có một mã xác thực duy nhất.

Nếu hóa đơn điện tử không có mã xác thực?

Các trường hợp được sử dụng hóa đơn điện tử không có mã của cơ quan thuế bao gồm:

- Doanh nghiệp kinh doanh ở các lĩnh vực: điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường biển, đường sắt, đường thủy, nước sạch; Tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại.

- Các doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế.

Cách kiểm tra xác minh hóa đơn điện tử đầu vào có mã xác thực

Hóa đơn điện tử xác thực được đưa vào sử dụng sẽ giúp giảm thiểu các thủ tục hành chính và tạo điều kiện thuận lợi cho việc hạch toán kế toán. Đồng thời quá trình đổi chiều dữ liệu, rút ngắn thời gian thanh toán cũng như tiết kiệm chi phí cho doanh nghiệp.

Để kiểm tra hóa đơn điện tử không có mã xác thực rất đơn giản. Hóa đơn điện tử có mã xác thực của cơ quan thuế sẽ có thông tin:

- Số hóa đơn xác thực (gồm15 ký tự số)

- Mã xác thực (gồm 64 ký tự chữ)

- Mã vạch 2 chiều in trên hóa đơn.

Cách kiểm tra hóa đơn điện tử không có mã xác thực

Để biết hóa đơn điện tử không có mã xác thực, cách đơn giản nhất là tham khảo mẫu hóa đơn có mã xác thực. Tất cả những trường hợp không không hình ảnh của hóa đơn có mã xác thực thì sẽ là hóa đơn không có mã xác thực.

Cách khác, khách hàng có thể kiểm tra số hóa đơn xác thực sẽ bao gồm 15 ký tự số và mã xác thực gồm 64 ký tự chữ và có thêm mã vạch 2 chiều in trên hóa đơn. Hóa đơn có đầy đủ các chi tiết trên sẽ là hóa đơn có mã xác thực, ngược lại là hóa đơn không có mã xác thực.

Cách kiểm tra hóa đơn điện tử đã phát hành theo Thông tư 78?

Về cách thức tra cứu, xác thực hóa đơn điện tử theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP, cá nhân, tổ chức kinh doanh có thể lựa chọn 1 trong 3 cổng thông tin tra cứu hóa đơn điện tử, cụ thể gồm:

- Sử dụng thông tin trên bản thể hiện PDF của hóa đơn điện tử (HĐĐT)

- Tra cứu trên cổng thông tin HĐĐT của Tổng cục thuế

- Truy cập cổng thông tin HĐĐT

Sử dụng thông tin trên bản thể hiện PDF của HĐĐT:

Việc tra cứu theo phương thức này nhằm đảm bảo hóa đơn được xuất thật, đúng đối tượng người mua. Theo đó, sẽ đề phòng trường hợp người bán sửa file XML, PDF rồi gửi cho người mua qua các kênh như email, zalo…

Lưu ý, nên tự tra cứu, tải về file hóa đơn XML gốc và PDF từ link tra cứu của bên bán.

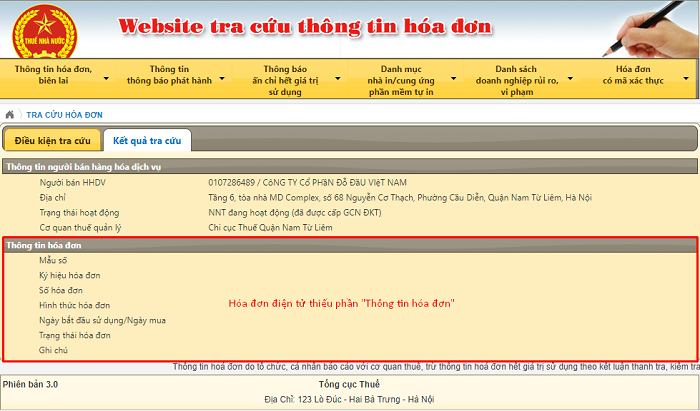

Tra cứu trên Cổng thông tin HĐĐT của Tổng cục thuế:

Phương thức tra cứu trên Cổng thông tin hóa đơn điện tử của Tổng cục thuế được áp dụng với doanh nghiệp chưa đăng ký áp dụng HĐĐT theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP.

Các bước tra cứu cụ thể như sau:

Bước 1: Truy cập https://hoadondientu.gdt.gov.vn.

Bước 2: Nhập các thông tin cần thiết: MST của người bán, Loại hóa đơn, Ký hiệu hóa đơn, Số hóa đơn, Tổng tiền thanh toán, Mã captcha.

Bước 3: Chọn “Tìm kiếm”.

Lưu ý: Khi nhập “Ký hiệu hóa đơn”, cần bỏ bớt ký tự số ở đầu dãy ký hiệu. VD: 1C21TTV => C21TTV

Truy cập Cổng thông tin hóa đơn điện tử:

Đối tượng có thể sử dụng cổng thông tin hóa đơn điện tử https://hoadondientu.gdt.gov.vn để tra cứu hóa đơn đó là các tổ chức, cá nhân đã đăng ký sử dụng HĐĐT theo Thông tư 78.

Cụ thể là những đối tượng đã được cơ quan thuế gửi thông báo “Chấp nhận” cho áp dụng sử dụng hóa đơn điện tử theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP.

Sau khi được Chấp nhận, người nộp thuế sẽ được cấp tài khoản để truy cập Cổng thông tin hóa đơn điện tử của Tổng cục thuế tại website: https://hoadondientu.gdt.gov.vn.

Quy trình 3 bước để tra cứu gồm:

Bước 1: Đăng nhập theo thông tin tài khoản đã được Cơ quan thuế cấp.

Bước 2: “Tra cứu” => “Tra cứu hóa đơn”.

Bước 3: Chọn “Tra cứu HĐĐT bán ra/ mua vào”. Tại đây, màn hình sẽ hiển thị toàn bộ hóa đơn đã áp dụng Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP.

Để xem thông tin hóa đơn, chọn “Tìm kiếm” => Click vào hóa đơn muốn xem để thực hiện các chức năng: Xem, In, Xuất excel, Xuất XML

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Cách kiểm tra hóa đơn điện tử đã phát hành năm 2022″. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mã số thuế cá nhân, đăng ký mã số thuế cá nhân lần đầu, mẫu thông báo phát hành hóa đơn điện tử , đăng ký phát hành hóa đơn điện tử, cách phát hành hoá đơn điện tử,, các bước khôi phục mã số thuế cá nhân bị khoá, quyết toán thuế; hồ sơ phát hành hóa đơn điện tử ..… hãy liên hệ đến đường dây nóng của Kế toán X, Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Theo quy định tại khoản 3 Điều 15 Nghị định 123 quy định:

“Kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định này, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải ngừng sử dụng hóa đơn điện tử đã thông báo phát hành theo các quy định trước đây, tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng (nếu có). Trình tự, thủ tục tiêu hủy thực hiện theo quy định tại Điều 27 Nghị định 123.“

Nguyên tắc sử dụng hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.

Hóa đơn đã lập dưới dạng giấy nhưng được xử lý, truyền hoặc lưu trữ bằng phương tiện điện tử không phải là HĐĐT. HĐĐT có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

– Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong HĐĐT từ khi thông tin được tạo ra ở dạng cuối cùng là HĐĐT.

– Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị HĐĐT.

– Thông tin chứa trong HĐĐT có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

{kind=link}