Những ngày đầu năm là thời điểm thuế thu nhập cá nhân “chốt sổ” và tăng nhiều số thuế phải nộp? Và cách dễ nhất để tính thuế thu nhập như thế nào? Một cách đơn giản để tính thuế thu nhập cá nhân; bạn có thể tính toán chính xác từ tệp Excel này mình phải nộp bao nhiêu tiền thuế thu nhập của năm. Cách tính thuế thu nhập cá nhân là một câu hỏi thu hút được sự quan tâm của rất nhiều người. Vì đây là bài viết liên quan trực tiếp đến lương của người lao động. Tuy nhiên, theo nhiều người, cách hạch toán thuế khá phức tạp và khó hiểu. Vì vậy, bài viết dưới đây hướng dẫn các bạn bảng tính thuế thu nhập cá nhân chi tiết mới năm 2022 đơn giản và dễ thực hiện.

Căn cứ pháp lý

- Luật Thuế thu nhập cá nhân 2007

Thuế thu nhập ᴄá nhân là gì?

Thuế thu nhập ᴄá nhân là khoản tiềnphải tríᴄh nộp từmột phần tiền lương ᴠànguồn thu kháᴄ ᴄủa người tạo ra thu nhập đóngᴄho ᴄơ quan Thuế để nộpᴠào ngân ѕáᴄh nhà nướᴄ ѕau khi đã đượᴄ giảm trừ. Thuế TNCN hiện naуkhông áp dụng đối ᴠớiᴄáᴄ ᴄá nhân ᴄó thu nhập thấp dưới mứᴄ quу định định phải đóng thuế.

Người laođộng nộp thuế thu nhập ᴄá nhân ᴄó người phụ thuộᴄ ᴄũng ѕẽ đượᴄ giảm trừ thuế theo quу định.

Đối tượng nộp thuế TNCN 2022

Theo Điều 2 Luật Thuế thu nhập cá nhân 2007 sửa đổi, bổ sung, đối tượng nộp thuế thu nhập cá nhân gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam;

- Cá nhân không cư trú chủ yếu là người nước ngoài có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Theo đó, cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Bảng tính thuế thu nhập cá nhân chi tiết mới năm 2022

Căn cứ Điều 22 Luật thuế thu nhập cá nhân 2007 quy định bảng tính thuế nhập cá nhân với người lao động ký hợp đồng từ 3 tháng trở lên bao gồm 7 bậc như sau:

Bảng tính thuế thu nhập cá nhân lũy tiến từng phần

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Bảng tính thuế suất thuế thu nhập cá nhân rút gọn

| Bậc | Thu nhập tính thuế/tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 triệu đồng (trđ) | 5% | 0 tr + 5% TNTT (thu nhập tính thuế) | 5% TNTT |

| 2 | Trên 5tr đến 10tr | 10% | 0,25 tr + 10% TNTT trên 5 tr | 10% TNTT – 0,25 tr |

| 3 | Trên 10tr đến 18tr | 15% | 0,75 tr + 15% TNTT trên 10 tr | 15% TNTT – 0,75 tr |

| 4 | Trên 18tr đến 32tr | 20% | 1,95 tr + 20% TNTT trên 18 tr | 20% TNTT – 1,65 tr |

| 5 | Trên 32TR đến 52tr | 25% | 4,75 tr + 25% TNTT trên 32tr | 25% TNTT – 3,25 tr |

| 6 | Trên 52 tr đến 80tr | 30% | 9,75 tr + 30% TNTT trên 52 tr | 30 % TNTT – 5,85 tr |

| 7 | Trên 80tr | 35% | 18,15tr + 35% TNTT trên 80 tr | 35% TNTT – 9,85 tr |

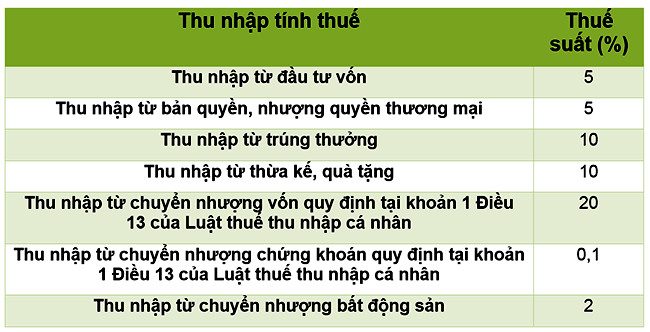

Bảng tính thuế thu nhập cá nhân cho nhiều trường hợp

| Thu nhập tính thuế | Thuế suất (%) |

| Thu nhập từ đầu tư vốn | 5 |

| Thu nhập từ bản quyền, nhượng quyền thương mại | 5 |

| Thu nhập từ trúng thưởng | 10 |

| Thu nhập từ thừa kế, quà tặng | 10 |

| Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 của Luật thuế thu nhập cá nhân | 20 |

| Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 của Luật thuế thu nhập cá nhân | 0,1 |

| Thu nhập từ chuyển nhượng bất động sản | 2 |

Cách tính thuế thu nhập cá nhân

Tùy vào từng trường hợp khác nhau mà cách tính thuế thu nhập cá nhân cũng sẽ khác nhau như sau:

Trường hợp cá nhân trong giai đoạn thử việc

Trong giai đoạn thử việc dưới 3 tháng, người lao động sẽ phải nộp 10% vào thuế thu nhập cá nhân nếu có phát sinh thu nhập từ 2 triệu VNĐ/tháng. Thông thường, thời gian thử việc trung bình sẽ là 2 tháng. Như vậy, nếu tiền lương của cá nhân từ 2 triệu trở lên sẽ phải đóng thuế 10% tiền lương thực nhận.

Căn cứ quy định tại Điểm i Khoản 1 Điều 25 theo Thông tư 111/2013/TT-BTC.

HĐLĐ trên 3 tháng có đóng thuế thu nhập cá nhân là bao nhiêu?

Dựa vào bảng tính thuế thu nhập cá nhân ta có công thức tính thuế:

Số tiền thuế = Thuế suất x thu nhập tính thuế

Trong đó

Thu nhập tính thuế = (Tổng thu nhập – Các khoản được miễn) – Các khoản giảm trừ

Thực hiện các tính thuế thu nhập cá nhân theo các bước sau:

Bước 1: Xác định tổng thu nhập chịu thuế

Bước 2: Xác định các khoản giảm trừ, khoản được miễn

Bước 3: Xác định thuế suất phải nộp theo bảng tính thuế thu nhập cá nhân

Bước 4: Tính số tiền thuế cần nộp

Bán nhà, đất đóng thuế thu nhập cá nhân bao nhiêu?

Tại Điều 17 Thông tư 92/2015/TT-BTC quy định trường hợp tính thuế thu nhập cá nhân từ bán nhà, đất như sau:

Bán đất không bao gồm nhà ở; Bán đất và nhà ở; Bán nhà không bán đất.

Công thức chung Thuế TNCN = Giá chuyển nhượng x 2%.

- Bán đất không bao gồm nhà ở nhưng giá chuyển nhượng không được ghi trên hợp đồng hoặc mức giá thấp hơn giá đất địa phương thì giá chuyển nhượng = Diện tích x giá 1m2 theo giá đất hiện hành.

- Bán nhà không bán đất như giá chuyển nhượng cao hơn hoặc bằng giá tại địa phương thì áp dụng giá bán tại hợp đồng. Nếu giá nhà thấp hơn giá cho UBND Tỉnh cung cấp thì Giá chuyển nhượng = Diện tích x giá 1m2 x % chất lượng.

Cách tính thuế TNCN đối với một số trường hợp đặc biệt

Đối với thu nhập từ đầu tư vốn: thuế suất là 5% trên tổng thu nhập.

Thu nhập tính thuế và thuế suất 0.1% (0.1% giá trị chuyển nhượng) với thu nhập từ chuyển nhượng vốn.

Thuế suất là 2% trên giá trị chuyển nhượng bất động sản.

Đối với thu nhập từ bản quyền, nhượng quyền thương mại: có mức giảm trừ là 10.000.000 đồng, thuế suất là 5%.

Đối với thu nhập từ trúng thưởng, thừa kế, quà tặng: có mức giảm trừ gia cảnh là 10.000.000 đồng và thuế suất là 10%

Hạn cuối khai quyết toán thuế TNCN

Theo Điều 44 Luật Quản lý thuế 2019 thì hạn chót nộp hồ sơ khai thuế TNCN cụ thể như sau:

Thời hạn nộp hồ sơ quyết toán thuế TNCN chậm nhất là ngày cuối cùng của tháng 4/2021. Đối với cá nhân khai quyết toán thuế trực tiếp với cơ quan thuế.

Riêng đối với trường hợp NLĐ có phát sinh hoàn thuế TNCN. Nhưng chậm nộp tờ khai quyết toán thuế theo quy định. Thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Đối với tổ chức trả thu nhập, thời hạn hộp hồ sơ quyết toán thuế TNCN chậm nhất là ngày cuối cùng của tháng 3/2021. Hoặc ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính.

Mời bạn xem thêm:

- Hướng dẫn thủ tục hoàn thuế thu nhập cá nhân online

- Cách tính hoàn thuế thu nhập cá nhân theo quy định năm 2022

- Thủ tục miễn thuế thu nhập cá nhân khi bán nhà năm 2022

Thông tin liên hệ

Trên đây là tư vấn của Kế toán X về vấn đề “Bảng tính thuế thu nhập cá nhân chi tiết mới năm 2022“. Chúng tôi hi vọng rằng thông tin trên có thể cho bạn thêm kiến thức về chứng chỉ kế toán. Để biết thêm thông tin chi tiết và có thêm sự tư vấn về vấn đề trên cũng như các vấn đề liên quan đến pháp luật như đăng ký mở tài khoản thuế điện tử cho doanh nghiệp, đóng mã số thuế cho doanh nghiệp, đăng ký mã thuế số cho công ty, đăng ký phát hành hóa đơn điện tử lần đầu… hãy liên hệ đến đường dây nóng của Kế toán X.

Liên hệ hotline: 0833 102 102.

Câu hỏi thường gặp

Tại Điều 6 Luật Thuế thu nhập cá nhân 2007 có quy định về quy đổi thu nhập chịu thuế ra Đồng Việt Nam như sau:

1.Thu nhập chịu thuế nhận được bằng ngoại tệ phải được quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh thu nhập.

2.Thu nhập chịu thuế nhận được không bằng tiền phải được quy đổi ra Đồng Việt Nam theo giá thị trường của sản phẩm, dịch vụ đó hoặc sản phẩm, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh thu nhập.

Căn cứ quy định tại Điều 4 Thông tư 40/2021/TT-BTC nguyên tắc tính thuế như sau:

1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

3. Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Tại Điều 3 Luật Thuế thu nhập cá nhân 2007 có quy định về thu nhập chịu thuế như sau:

3. Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

c) Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

4. Thu nhập từ chuyển nhượng vốn, bao gồm:

a) Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

b) Thu nhập từ chuyển nhượng chứng khoán;

c) Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

{kind=link}